Weiterhin herausfordernde Zeiten? Stahlbedarfsprognose 2030

von Hubert Hunscheidt

Das Jahr 2025 war geprägt von geopolitischen Spannungen, Handelskonflikten und einer schwachen Konjunktur in Europa, während die Transformation hin zur Klimaneutralität zusätzlich Komplexität und finanzielle Belastungen für die Stahlindustrie mit sich bringt. Auch wenn sich die Weltwirtschaft scheinbar etwas erholt, wächst Europa nur langsam. Ein Jahr nach unserer letzten Prognose ziehen wir deshalb Bilanz und präsentieren ein Update für den globalen und regionalen Stahlbedarf:

Zunächst reflektieren wir die Prognosegenauigkeit unseres Modells durch den Vergleich mit den Ist-Werten. Anschließend aktualisieren wir die Prognosen für die weltweite Stahlnachfrage bis 2030 sowie für die wichtigsten Absatzregionen der europäischen Stahlindustrie. Wir geben eine Einschätzung zum Wachstum der Schlüsselbranchen mit dem größten Anteil am Stahlverbrauch zur Schärfung der kurzfristigen Erwartungen.

Rückblick Vorjahresprognose

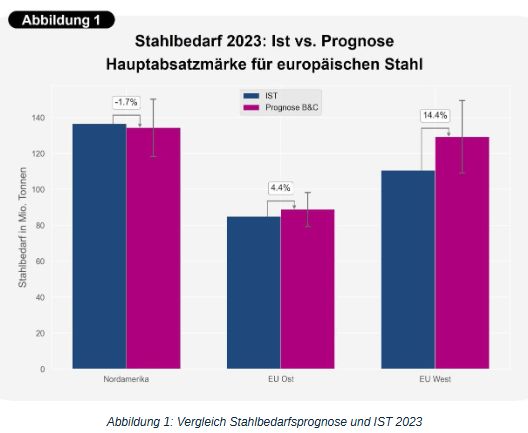

Im Zentrum unserer Prognose steht der „apparent steel use“ (ASU) für „finished products“, der als Maß für den tatsächlichen Stahlbedarf dient. Zur Validierung unseres Modells vergleichen wir unsere Vorjahresprognose mit den nun vorliegenden Ist-Werten für 2023 (Quelle: worldsteel). Abbildung 1 zeigt, dass unsere Prognose für Nordamerika mit einer Abweichung von nur 1,7 % sehr präzise war. Auch in Europa lagen die Ist-Werte für Ost- und Westeuropa mit Abweichungen von 4,4 % bzw. 14,4 % noch innerhalb des Konfidenzintervalls, jedoch weiter vom Erwartungswert entfernt.

Ursächliche Faktoren waren hier sicherlich die Unsicherheiten durch geopolitische Spannungen – allen voran der anhaltende Krieg in der Ukraine –, der Handelskonflikt mit den USA sowie die schwache Konjunktur in Europa.

Dieser Rückblick zeigt, dass unser Modell zur Prognose des langfristigen Stahlbedarfs bestens geeignet ist. Doch wie werden sich die relevanten Märkte in den nächsten Jahren entwickeln? Dieser Frage gehen wir in unserem aktuellen Update zur Stahlprognose nach.

Aktualisierte Prognose bis 2030

Weltweit

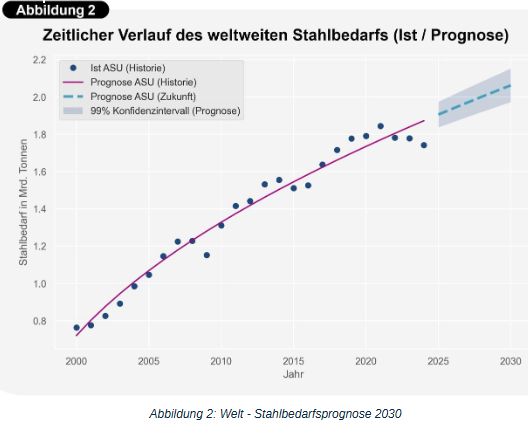

Das aktualisierte Prognosemodell zeigt in der langfristigen Betrachtung ein sich stetig verlangsamendes Wachstum des globalen Stahlverbrauchs (siehe Abbildung 2) und im Jahr 2030 einen Bedarf von 2,06 Mrd. Tonnen Stahl. Dabei spannt unsere Rechnung einen Erwartungskorridor von 1,97 bis 2,15 Mrd. Tonnen auf. Gegenüber 2024 entspricht dies einer Steigerung von ~18% und gegenüber dem historischen Höchststand von 2021 immer noch eine Steigerung um ~12%.

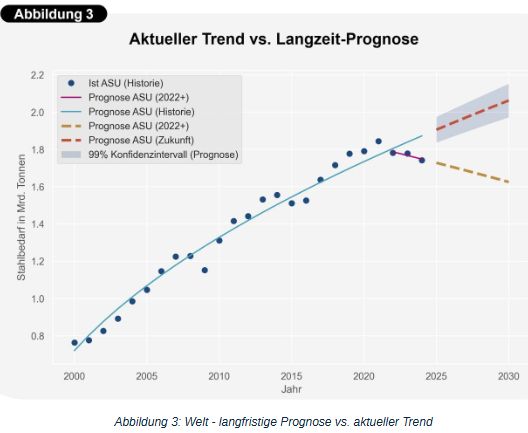

Allerdings ist seit 2021 eine negative Entwicklung und eine Abweichung vom langfristigen Trend zu beobachten – ausgelöst durch Wachstumsschwächen in China, dem Ukraine-Krieg, Handelsstreitigkeiten und Veränderungen der globalen Lieferketten in Folge der Corona-Pandemie. Dieser kurzfristigen Entwicklung haben wir in Abbildung 3 durch die Darstellung einer einfachen Fortschreibung der Jahre 2022 bis 2024 Rechnung getragen.

Sollte sich dieser negative Trend fortsetzen, würde der tatsächliche Verbrauch weit unterhalb des bisherigen Wachstumspfads liegen. Nach unserer Einschätzung wird China kurzfristig nicht als Wachstumstreiber fungieren, da sich das Land in einer Wachstumsschwäche befindet. Andere Regionen – insbesondere Indien – gewinnen zwar an Bedeutung und die fortschreitende Industrialisierung in Schwellen- und Entwicklungsländern hat einen positiven Einfluss auf die Stahlnachfrage. Dennoch wird die globale Nachfrage ohne eine Rückkehr Chinas auf das frühere Niveau nicht den bisher langfristig prognostizierten Wachstumspfad erreichen. Mit einem Stahlverbrauch von ~900 Mio. t steht China derzeit für ~50% des weltweiten Stahlverbrauchs und liegt

rund 100 Mio. t unter dem Niveau von 2021 – ein Rückgang, der von anderen Ländern kurzfristig kaum kompensiert werden kann.

Auch wenn die Vergangenheit gezeigt hat, dass der Stahlbedarf trotz aller kurzfristigen Schwankungen immer auf den langfristigen Trend zurückgekehrt ist, bietet der Weltmarkt in der aktuellen Verfassung nur sehr wenige Wachstumschancen für europäische Stahlunternehmen. Strategische Relevanz für den Absatz der europäischen Stahlindustrie haben daher insbesondere die Entwicklungen in Europa und Nordamerika, die wir im Folgenden näher betrachten.

Europa

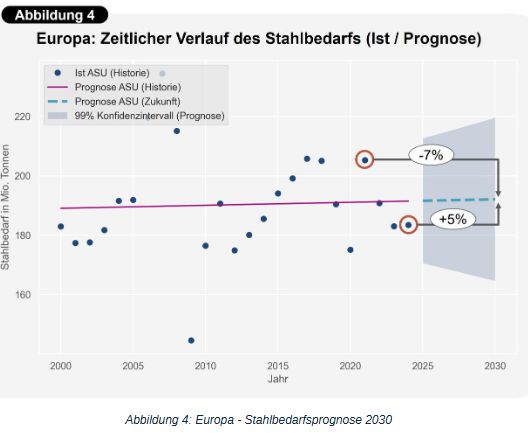

In der letzten Prognose haben wir Europa regional nach Ost und West getrennt betrachtet, wobei die Bedarfe im östlichen Europa stark durch den Verbrauch in Russland geprägt sind (ca. 50%). Aufgrund der Sanktionen ist der russische Stahlbedarf für europäische Unternehmen derzeit kaum relevant. Auch die Ukraine haben wir wegen der aktuellen Lage aus der Betrachtung herausgenommen. Somit werden in diesem Jahr unsere bisherigen Modelle „EU-Ost“ und „EU-West“ zusammen betrachtet und die Prognose für Europa beinhaltet nun die EU27-Staaten, sowie Norwegen, Großbritannien, die Schweiz und die Türkei.

Wir erwarten für Europa bis 2030 einen weitgehend stagnierenden langfristigen Trendun d einen Stahlbedarf von etwa 192 Mio. t (siehe Abbildung 4).

Verglichen mit dem Jahr 2021, dem höchsten Wert aus diesem Jahrzehnt, entspricht dies einer Verringerung um ~ 7% gegenüber dem schwachen Jahr 2024 jedoch einem Wachstum von ~ 5 %. Unser Modell liefert dabei für 2030 einen Erwartungskorridor zwischen 170 und 220 Mio. t, was die starke Schwankung des Stahlbedarfs in den letzten 25 Jahren reflektiert. Daraus ergeben sich für die europäische Stahlindustrie zwei wesentliche strategische Leitlinien:

- Bis 2030 ist kein strukturelles Wachstum des Stahlbedarfs in Europa zu erwarten; gegenüber dem schwachen Jahr 2024 wird jedoch eine moderate Erholung von rund 5 % prognostiziert.

2. Auch künftig ist mit Schwankungen des Stahlbedarfs von etwa ±10 % zu

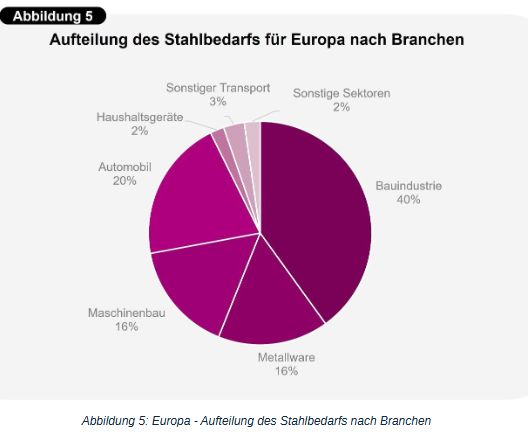

rechnen. - Um den Kurzfristhorizont etwas zu präzisieren und den Erwartungskorridor genauer eingrenzen zu können, schauen wir uns die Schlüsselbranchen für Stahl in Europa an (siehe Abbildung 5).

Unsere Erwartungen für diese Branchen zeigen für die nächsten 1-2 Jahre ein differenziertes Bild: Die Automobilindustrie schrumpft und baut in Europa Kapazitäten ab. Damit ist kurzfristig in dieser Branche sicher kein Wachstum zu erwarten. Für die anderen wesentlichen Anwendungsgebiete für Stahl, nämlich die Bauindustrie, den Maschinenbau und die Metallwaren (siehe Definition im Anhang) erwarten wir hingegen ein Wachstum getrieben durch Infrastrukturprogramme, Wohnraumschaffung und Ausbau erneuerbarer Energien. Dieses Wachstum wird die Verluste am Stahlbedarf aus der Automobilbranche leicht überkompensieren. Politische Impulse auf nationaler und europäischer Ebene spielen hier eine zentrale Rolle.

Die Betrachtung der kurzfristigen Entwicklung in den Schlüsselbranchen bestätigt die Prognose einer moderaten Erholung des Stahlbedarfs in Europa gegenüber 2024 und die Annäherung an den langfristigen Trend. Allerdings sind in den nächsten 1–2 Jahren keine signifikanten Sprünge zu erwarten und das Niveau der starken Jahre 2017, 2018 und 2021 von rund 205 Mio. t bleibt kurzfristig außer Reichweite.

Nordamerika

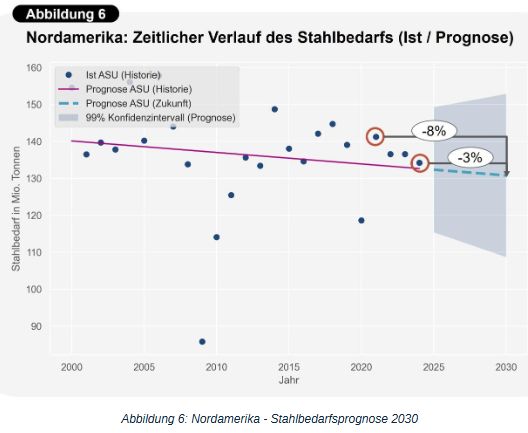

Die Analyse für Nordamerika zeigt schon seit zwei Jahrzehnten eine Stagnation mit leicht sinkender Tendenz des Stahlverbrauchs. Wobei der Verbrauch in den letzten Jahren (2021-2024), im Unterschied zu Europa, oberhalb des langfristigen Trends lag. Gemäß unseres Prognosemodells erwarten wir für Nordamerika bis 2030 einen Stahlbedarf von rund 131 Mio. t (siehe Abbildung 6).

Verglichen mit 2021, auch für Nordamerika der höchste Wert aus diesem Jahrzehnt, entspricht dies einer Verringerung um ~ 8% und gegenüber 2024 einer Reduzierung von ~ 3 %. Der Erwartungskorridor liegt dabei zwischen 109 und 153 Mio. t.

Für die europäischen Stahlunternehmen ergeben sich daraus für Nordamerika grundsätzlich die gleichen strategischen Leitlinien wie für den europäischen Markt:

- Bis 2030 ist kein strukturelles Wachstum des Stahlbedarfs in Nordamerika zu erwarten; gegenüber dem Jahr 2024 wird sogar eine Reduzierung von rund 3 % prognostiziert.

- Auch künftig ist mit Schwankungen des Stahlbedarfs in Nordamerika von etwa ±15 % zu rechnen.

Zu ergänzen ist hier die Unsicherheit für europäische Unternehmen durch die amerikanischen Zollpolitik. Diese erschwert zusätzlich den Marktzugang und führt faktisch zu einer Abschottung des Marktes.

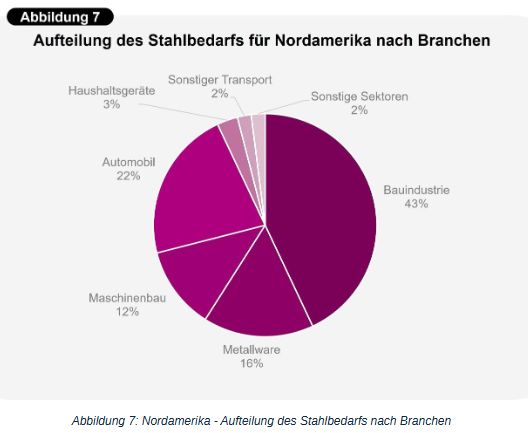

Für Nordamerika lohnt sich ebenfalls die genauere Betrachtung der Schlüsselbranchen für die Schärfung der kurzfristigen Erwartungen: Die Aufteilung nach Branchen ist dabei ähnlich gelagert wie für Europa (siehe Abbildung 7) mit einer um wenige Prozentpunkte stärkeren Bau- und Automobilindustrie und entsprechend geringeren Volumina im Maschinenbau.

Der Stahlbedarf in Nordamerika wird zu 70 % vom Verbrauch in den USA bestimmt. Aktuelle Impulse durch die US-Regierung wie „America first“ oder die Investitionspakete in die traditionellen Industrien („Old Economy“) wirken sich positiv auf die Schlüsselbranchen der Stahlindustrie aus. Daher ist in den kommenden 1-2 Jahren mit einem Stahlverbrauch zu rechnen, der oberhalb des langfristigen Trends liegt. Diese kurzfristige Entwicklung ist politisch bedingt, stellt jedoch keine strukturelle Veränderung dar, sodass unsere langfristige Prognose weiterhin Bestand hat.

Fazit

Die Zeiten bleiben für die europäische Stahlindustrie herausfordernd. Die globale Nachfrage schwächelt und bietet kein Wachstumspotenzial für europäische Stahlunternehmen bis 2030. Auch Europa und Nordamerika, als Hauptabsatzregionen, liefern kein wesentliches Marktwachstum. Die Folge wird eine zunehmende Wettbewerbsintensität und damit eine weitere Verschärfung des Kostendrucks sein.

Effizienz und somit Kostenvorteile sind in diesen Zeiten essenziell, um sich regional wie international behaupten zu können und Marktanteile zu gewinnen. Aber auch Flexibilität ist entscheidend, um kurzfristig auf Chancen durch Mengen- und Portfolioveränderungen reagieren zu können. Die Realisierung beider Erfolgsfaktoren benötigt weitreichende Veränderungen in allen direkt und indirekt an der Wertschöpfung beteiligten Unternehmensabläufen. Dies umfasst u.a. Abläufe im Vertrieb, dem Einkauf, der Produktion genauso wie im HR oder dem Controlling.

Für weitere Informationen zum Leistungsangebot zur Unterstützung von Veränderungsprozessen, Effizienzprogrammen oder zu datengetriebenen Analysen zur Entscheidungsunterstützung kann unter info@bronk-company.com Kontakt aufgenommen werden.

Quelle und Grafiken: Bronk & Company GmbH / Foto: marketSTEEL