Sorge um den Standort Deutschland

von Hubert Hunscheidt

Laut dem aktuellen Wirtschaftsausblick der OECD wächst die Weltwirtschaft weiterhin in moderatem Tempo. Der Wirtschaftsausblick prognostiziert ein stetiges globales BIP-Wachstum von 3,1 % im Jahr 2024, ähnlich wie 3,1 % im Jahr 2023, gefolgt von einem leichten Anstieg auf 3,2 % im Jahr 2025.

Die Auswirkungen der restriktiven Geldpolitik sind weiterhin spürbar, insbesondere auf den Immobilien- und Kreditmärkten, aber die globale Aktivität erweist sich als relativ widerstandsfähig, der Inflationsrückgang setzt sich fort und das Vertrauen im Privatsektor verbessert sich.

Die OECD-Arbeitslosenquote lag im Februar bei 4,9 % und damit nahe dem niedrigsten Stand seit 2001. Die Realeinkommen steigen in vielen OECD-Ländern, da die Inflation nachlässt und das Handelswachstum positiv geworden ist. Die Aussichten unterscheiden sich weiterhin von Land zu Land, mit schwächeren Ergebnissen in vielen fortgeschrittenen Volkswirtschaften, insbesondere in Europa, und einem starken Wachstum in den Vereinigten Staaten und vielen Schwellenländern.

Die Gesamtinflation in der OECD dürfte schrittweise von 6,9 % im Jahr 2023 auf 5,0 % im Jahr 2024 und 3,4 % im Jahr 2025 sinken, unterstützt durch eine straffe Geldpolitik und einen nachlassenden Preisdruck bei Gütern und Energie. Bis Ende 2025 wird erwartet, dass die Inflation in den meisten großen Volkswirtschaften wieder den Zielen der Zentralbanken entspricht.

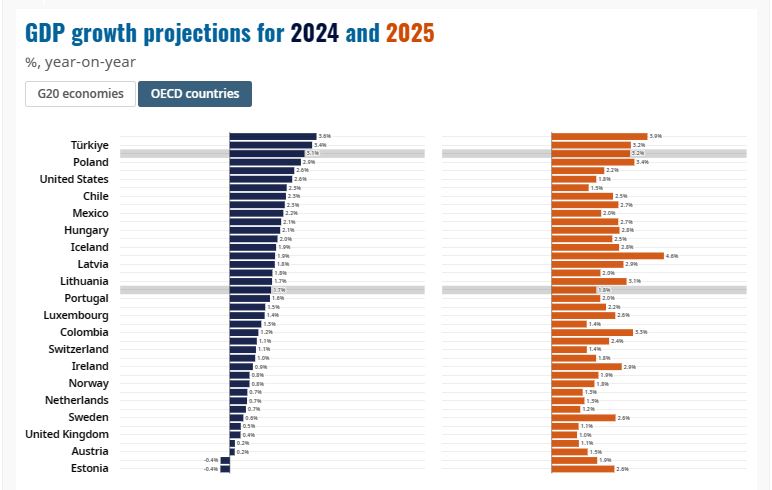

Das BIP-Wachstum in den Vereinigten Staaten wird im Jahr 2024 voraussichtlich 2,6 % betragen, bevor es sich im Jahr 2025 auf 1,8 % verlangsamt, da sich die Wirtschaft den hohen Kreditkosten und einer schwächeren Inlandsnachfrage anpasst. Im Euroraum, der im vierten Quartal 2023 stagnierte, werden eine Erholung der realen Haushaltseinkommen, angespannte Arbeitsmärkte und Senkungen der Leitzinsen zu einer allmählichen Erholung beitragen. Für den Euroraum wird ein BIP-Wachstum von 0,7 % im Jahr 2024 und 1,5 % im Jahr 2025 prognostiziert.

Das Wachstum in Japan dürfte sich stetig erholen, wobei die Inlandsnachfrage durch ein stärkeres Reallohnwachstum, eine weiterhin akkommodierende Geldpolitik und vorübergehende Steuersenkungen gestützt wird. Das BIP soll im Jahr 2024 um 0,5 % und im Jahr 2025 um 1,1 % wachsen.

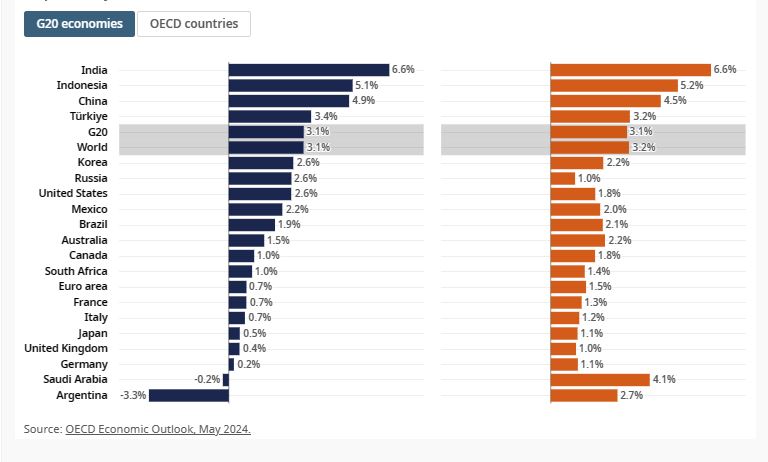

Es wird erwartet, dass sich China moderat verlangsamt und das BIP-Wachstum im Jahr 2024 auf 4,9 % und im Jahr 2025 auf 4,5 % steigen wird, da die Wirtschaft durch fiskalische Anreize und Exporte gestützt wird.

Die Weltwirtschaft hat sich als widerstandsfähig erwiesen, die Inflation ist in Sichtweite der Zentralbankziele gesunken und die Risiken für die Aussichten werden ausgewogener. „Wir erwarten für 2024 und 2025 ein stetiges globales Wachstum, auch wenn das Wachstum voraussichtlich unter seinem längerfristigen Durchschnitt bleiben wird“, sagte OECD-Generalsekretär Mathias Cormann. „Politische Maßnahmen müssen die makroökonomische Stabilität gewährleisten und die mittelfristigen Wachstumsaussichten verbessern. Die Geldpolitik sollte umsichtig bleiben und die Möglichkeit haben, die Leitzinsen zu senken, wenn die Inflation sinkt. Die Fiskalpolitik muss dem steigenden Druck auf die Schuldentragfähigkeit begegnen und politische Reformen sollten Innovationen, Investitionen und Chancen auf dem Arbeitsmarkt insbesondere für Frauen, junge Menschen und ältere Menschen fördern."

Es besteht weiterhin erhebliche Unsicherheit. Die Inflation könnte länger höher bleiben, was zu einer langsameren Senkung der Leitzinsen als erwartet und zu weiteren finanziellen Anfälligkeiten führen würde. Das Wachstum in China könnte aufgrund der anhaltenden Schwäche der Immobilienmärkte oder einer geringer als erwartet ausfallenden fiskalischen Unterstützung in den nächsten zwei Jahren enttäuschen. Hohe geopolitische Spannungen bleiben kurzfristig ein erhebliches Risiko für Aktivität und Inflation, insbesondere wenn sich der sich entwickelnde Konflikt im Nahen Osten und die Angriffe im Roten Meer ausweiten oder eskalieren sollten. Positiv zu vermerken ist, dass das Nachfragewachstum stärker ausfallen könnte als erwartet, wenn Haushalte und Unternehmen die während der COVID-19-Krise angesammelten Ersparnisse stärker nutzen würden.

Vor diesem Hintergrund enthält der Ausblick eine Reihe politischer Empfehlungen, die die Notwendigkeit hervorheben, eine dauerhafte Senkung der Inflation sicherzustellen, einen Haushaltspfad festzulegen, der dem steigenden Haushaltsdruck Rechnung trägt, und Reformen durchzuführen, die die mittelfristigen Wachstumsaussichten verbessern.

Die Geldpolitik muss umsichtig bleiben, um sicherzustellen, dass der Inflationsdruck dauerhaft eingedämmt wird. Es besteht Spielraum für eine Senkung der Leitzinsen bei sinkender Inflation, doch dürfte der geldpolitische Kurs in den meisten großen Volkswirtschaften noch einige Zeit restriktiv bleiben.

Regierungen stehen angesichts der hohen Verschuldung und des erheblichen zusätzlichen Ausgabendrucks aufgrund der Bevölkerungsalterung sowie der Anpassung und Eindämmung des Klimawandels vor wachsenden haushaltspolitischen Herausforderungen. Wenn keine Maßnahmen ergriffen werden, dürfte die Schuldenlast in Zukunft erheblich ansteigen. Dies verdeutlicht die Notwendigkeit stärkerer kurzfristiger Anstrengungen, um das Ausgabenwachstum einzudämmen, die Effizienz der öffentlichen Ausgaben zu verbessern, Ausgaben in Bereiche umzuverteilen, die Chancen und Wachstum besser unterstützen, und die Steuereinnahmen zu optimieren.

„Die Grundlagen für zukünftiges Produktions- und Produktivitätswachstum müssen durch ehrgeizige Strukturreformen gestärkt werden, um das Humankapital zu verbessern und den technologischen Fortschritt zu nutzen“, sagte OECD-Chefökonomin Clare Lombardelli.

Quelle und Grafiken: OECD / Foto: Fotolia