Jahresbilanz der Stahlproduktion 2025: Viertes Krisenjahr in Folge

von Hubert Hunscheidt

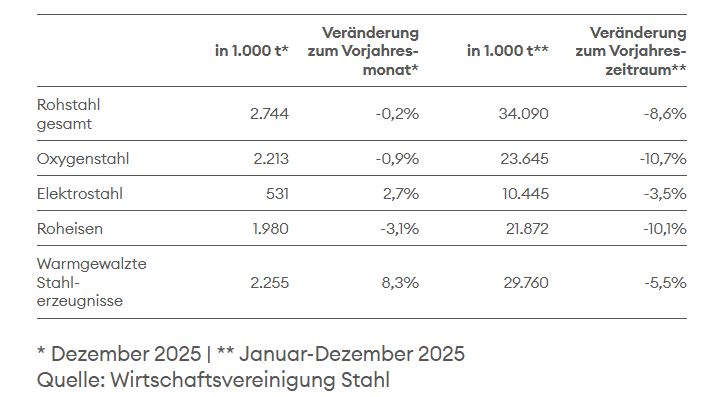

Einen ähnlich niedrigen Wert gab es seit der deutschen Wiedervereinigung nur während der weltweiten Finanzkrise 2009. Zugleich fiel die Kapazitätsauslastung auf unter 70 Prozent – ein kritischer Wert für die energieintensive Stahlindustrie.

Bereits zum vierten Mal in Folge blieb die Produktion deutlich unter der Marke von 40 Millionen Tonnen, die als Schwelle für eine auskömmliche Kapazitätsauslastung gilt. Seit 2018 wurde diese Grenze insgesamt sechsmal unterschritten. Die Branche verharrt damit auf Rezessionsniveau.

Auch die Stahlnachfrage auf dem deutschen Markt fiel 2025 nach vorläufigen Daten bis Oktober außergewöhnlich schwach aus: Mit auf das Jahr hochgerechneten rund 30 Millionen Tonnen lag auch die Marktversorgung nochmals unter dem schon niedrigen Durchschnitt der vergangenen vier Jahre.

Für Kerstin Maria Rippel, Hauptgeschäftsführerin der Wirtschaftsvereinigung Stahl, sind die Einbrüche bei Stahlproduktion und -nachfrage die Konsequenz struktureller Belastungen: „Für die Branche kommt derzeit vieles zusammen: eine historisch schwache Nachfrage, ein ungebremst wachsender Importdruck und international nicht wettbewerbsfähige Energiepreise. Die Bundesregierung und die EU-Kommission haben im letzten Jahr zwar begonnen, endlich gegenzusteuern – aber umgesetzt ist noch lange nichts. Hier müssen Druck und Tempo hochgehalten werden – insbesondere angesichts der sich weiter verschärfenden geopolitischen Lage. Das Jahr 2026 muss das Jahr der Standortsicherung werden!“

Importdruck nimmt weiter zu: EU-Schutzinstrument dringend erforderlich

Besonders alarmierend ist die Entwicklung im Stahlaußenhandel. Inzwischen stammt rund jede dritte in der EU eingesetzte Tonne Stahl aus dem Nicht-EU-Ausland. Globale Überkapazitäten – insbesondere in Asien – sowie die immer aggressivere und unberechenbarere US-Zollpolitik verschärfen die Lage weiter. „Unter diesen Bedingungen wird sich die Stahlkonjunktur auch 2026 kaum erholen können“, warnt die Hauptgeschäftsführerin. „Damit der Importdruck auf den europäischen Markt begrenzt wird, muss der gute Vorschlag der EU-Kommission für ein hochwirksames Schutzinstrument jetzt zügig und konsequent umgesetzt werden. Die Branche kann sich keine weitere Verzögerung leisten.“

Energiekostenthema bleibt zentrale Standortfrage

Angesichts der angespannten Lage sieht Rippel klare politische Handlungsimperative: „Der Kanzler-Stahlgipfel und der Mittelstandsgipfel Ende vergangenen Jahres haben gezeigt, dass die Herausforderungen erkannt sind. Jetzt müssen daraus konkrete regulatorische Umsetzungsakte entstehen.“ Neben wirksamem Außenhandelsschutz bleibt vor allem die Energiefrage zentral. „Die derzeit nicht wettbewerbsfähigen Strompreise sind eine hohe Belastung und zugleich ein zentraler Hemmschuh für den Umbau der gesamten Stahlindustrie zur Klimaneutralität“, so die Verbandschefin, die die laufenden Anstrengungen der Bundesregierung ausdrücklich begrüßt. „Mittelfristiges Ziel muss allerdings ein international wettbewerbsfähiger Strompreis für die Industrie von 3 bis 6 Cent pro Kilowattstunde sein – all in, also inklusive Netzentgelte, Abgaben und Umlagen.“ Zentrale Schritte auf dem Weg dorthin seien die dauerhafte Senkung der Netzentgelte, die uneingeschränkte Fortführung der Strompreiskompensation sowie die Möglichkeit, Industriestrompreis und Strompreiskompensation kombiniert anwenden zu können.

Die Zukunft liegt in Märkten für emissionsarmen Stahl aus der EU

Als zentrale Chance für neue Konjunkturimpulse sieht die Wirtschaftsvereinigung Stahl den gezielten Aufbau von Leitmärkten für zunehmend emissionsarmen Stahl Made in EU. Auf nationaler Ebene liege dabei der entscheidende Hebel in der laufenden Reform des Vergaberechts. „Bei öffentlichen Investitionen muss der Einsatz zunehmend emissionsarmer Grundstoffe verbindlich verankert werden. Die Vergaberechtsreform auf nationaler Ebene muss dafür den notwendigen Rahmen schaffen. Um die Nachfrage nach klimafreundlichem Stahl gezielt zu stärken und wirksame Konjunkturimpulse auszulösen, braucht es zudem EU-Content-Regeln, die in Brüssel festgelegt werden müssen“, erläutert Rippel.

Gerade der dort aktuell erwartete Industrial Accelerator Act biete die Chance, die Nachfrage in den stahlverwendenden Branchen gezielt anzureizen: „Denn Leitmärkte entstehen dort, wo emissionsarmer Stahl verlässlich abgenommen wird.“

Quelle und Grafik: Wirtschaftsvereinigung Stahl / Foto: marketSTEEL