Globale Konjunkturaussichten trüben sich ein

von Hubert Hunscheidt

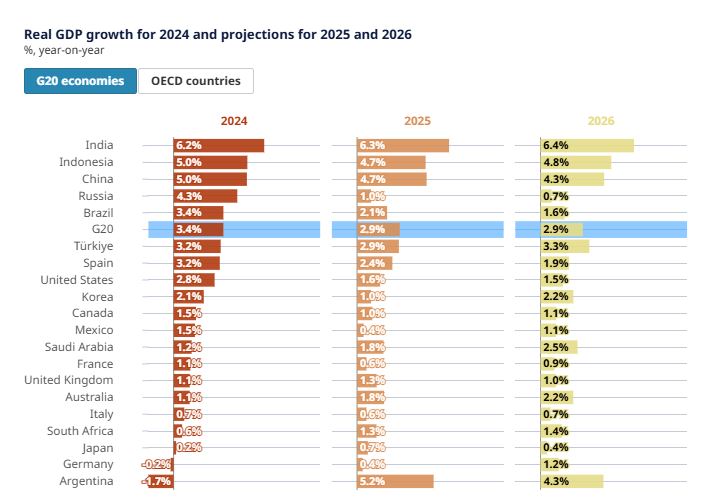

Die OECD prognostiziert, dass das globale Wirtschaftswachstum von 3,3 % im Jahr 2024 auf jeweils 2,9 % in den Jahren 2025 und 2026 sinken wird. Besonders stark soll die Abschwächung in den Vereinigten Staaten, Kanada, Mexiko und China ausfallen, während andere Volkswirtschaften von weniger drastischen Rückgängen betroffen sein werden.

Für die USA erwartet die OECD einen Rückgang des BIP-Wachstums von 2,8 % im Jahr 2024 auf 1,6 % im Jahr 2025 und 1,5 % im Jahr 2026. Im Euroraum soll das Wachstum hingegen leicht anziehen – von 0,8 % in 2024 auf 1,0 % in 2025 und 1,2 % in 2026. In China wird eine Abschwächung von 5,0 % (2024) auf 4,7 % (2025) und 4,3 % (2026) erwartet.

Auch in Deutschland zeichnet sich eine negative Entwicklung ab. Gemeinsam mit einem weiteren Land bildet Deutschland das Schlusslicht unter den OECD-Staaten – mit einem erwarteten Rückgang oder einer nur sehr schwachen wirtschaftlichen Dynamik in den kommenden Jahren.

In einigen Volkswirtschaften nehmen die Inflationsrisiken wieder zu. Höhere Handelskosten infolge von Zollerhöhungen dürften die Inflation zusätzlich anheizen, auch wenn fallende Rohstoffpreise diesen Effekt teilweise kompensieren. In den G20-Staaten soll die jährliche Gesamtinflation von derzeit 6,2 % auf 3,6 % im Jahr 2025 und 3,2 % im Jahr 2026 zurückgehen.

„Die Weltwirtschaft hat sich von einer Phase robusten Wachstums und rückläufiger Inflation auf einen unsichereren Pfad begeben“, sagte OECD-Generalsekretär Mathias Cormann. „Unser aktueller Ausblick zeigt, dass politische Unsicherheiten den Handel und die Investitionen belasten, das Vertrauen von Konsumenten und Unternehmen schwächen und damit die Wachstumsperspektiven dämpfen. Regierungen müssen im Dialog Lösungen für Herausforderungen im globalen Handelssystem finden – Märkte offen halten und die Vorteile regelbasierter Handelsordnungen für Wettbewerb, Innovation, Produktivität und Wachstum bewahren.“

Der Ausblick benennt zudem eine Reihe bedeutender Risiken: Eine weitere Fragmentierung des Welthandels durch neue Zölle und Gegenmaßnahmen könnte die Wachstumsverlangsamung verschärfen und globale Lieferketten erheblich stören. Eine hartnäckigere Inflation, etwa in Ländern mit hohen Handelskosten oder angespannten Arbeitsmärkten, könnte zu einer strafferen Geldpolitik führen und das Wachstum weiter bremsen.

Gleichzeitig drohen steigende Zinsausgaben den fiskalischen Handlungsspielraum der Staaten zu verringern. Besonders für einkommensschwache Länder stellen die verschärften Finanzierungsbedingungen ein zusätzliches Risiko dar. Zwar haben sich die Aktienmärkte nach einem Einbruch erholt, doch bleibt die Volatilität hoch.

Auf der positiven Seite könnten ein Abbau neuer Handelsbarrieren das globale Wachstum fördern und die Inflation senken. Auch ein friedlicher Ausgang des russischen Angriffskriegs gegen die Ukraine sowie eine Beruhigung der Konflikte im Nahen Osten könnten das Vertrauen und die Investitionsbereitschaft stärken.

Angesichts der Unsicherheiten sollten Zentralbanken wachsam bleiben. Sollten die Inflationserwartungen stabil bleiben und die Handelskonflikte nicht weiter eskalieren, könnten in Ländern mit nachlassendem Inflationsdruck und schwachem Nachfragewachstum die Leitzinsen weiter gesenkt werden.

Regierungen stehen zugleich unter dem Druck wachsender Ausgabenanforderungen. Um langfristig handlungsfähig zu bleiben, müssen sie ihre Schulden nachhaltig gestalten. Eine konsequente Ausgabensteuerung, Umschichtungen und eine effiziente Einnahmepolitik – eingebettet in glaubwürdige mittelfristige Konsolidierungspfade – sind erforderlich, um die Schulden tragfähig zu halten und Spielräume für künftige Herausforderungen zu bewahren.

Die strukturellen Herausforderungen – darunter Handelskonflikte, geopolitische Unsicherheiten und schwaches Wachstum – unterstreichen den Bedarf an ambitionierten Reformen. Diese sollten auf die Stärkung von Lebensstandards und Wettbewerbsfähigkeit ausgerichtet sein – insbesondere durch Investitionen in Unternehmen, Innovation und Produktivität.

„Seit der globalen Finanzkrise gehen die Investitionen zurück – das bremst das Wachstum“, betonte OECD-Chefökonom Álvaro Santos Pereira. „Die zunehmenden Investitionen in digitale und wissensbasierte Sektoren sind ein positives Zeichen. Doch die öffentlichen Investitionen stagnieren, und der Wohnungsbau kann mit der Nachfrage nicht Schritt halten. Eine mutige Reformagenda zur Stärkung der Investitionstätigkeit ist entscheidend für eine widerstandsfähigere Weltwirtschaft im 21. Jahrhundert.“

Quelle und Grafik: OECD / Foto: Fotolia