Deutliche Pandemie-Spuren auf deutschem Stahl- und Schrottmarkt

von Hubert Hunscheidt

Trotz des starken Produktionsrückgangs fiel der verringerte Schrotteinsatz niedriger als erwartet aus, da die Elektrostahlwerke erheblich weniger Produktionseinbußen hinnehmen mussten als die integrierten Hüttenwerke.

Die Baustahlnachfrage war zwar reduziert, aber durch die staatlichen Unterstützungsmaßnahmen begann sich die Baukonjunktur schnell wieder zu erholen. Der Produktionsanteil der EAF-Produktion war daher mit 32,3 Prozent entsprechend hoch. Vor allem die Flachstahlhersteller haben unter dem Konjunktureinbruch der Automobilhersteller gelitten, sodass ihre Produktion um über 13 Prozent gegenüber 2019 einbrach. Der Schrottanteil an der Rohstahlproduktion lag mit 45,4 Prozent knapp ein Prozent über dem Anteil des Vorjahres.

Gießereien

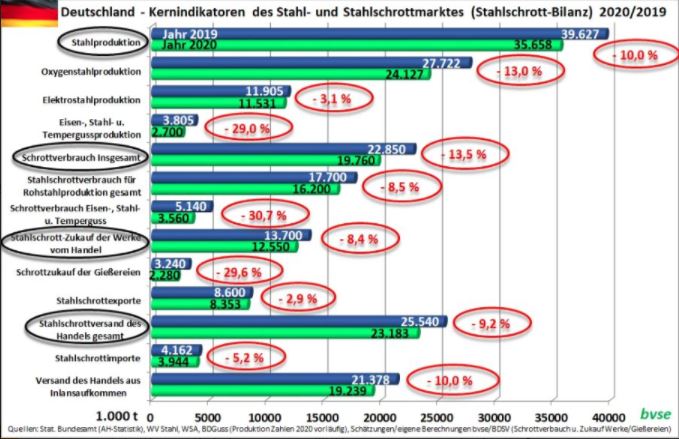

Mit 2,7 Mio. Tonnen produzierten die deutschen Eisen-, Stahl- und Tempergießereien deutlich weniger als im Vorjahr, als das Produktionsniveau noch bei 3,8 Mio. Tonnen gelegen hatte. Die Kapazitätsauslastung sank laut Angaben der BDGuss auf durchschnittlich 67 Prozent. Noch im Jahr davor hatte die durchschnittliche Auslastung bei 83 Prozent gelegen.

Insbesondere der Lockdown im Frühjahr, der die seit 2019 sowieso schon schwache Automobilproduktion nochmals belastete, führte zu einer entsprechend verringerten Produktion von Fahrzeugkomponenten bei den Gießereien.

Darüber hinaus war die Fertigung für den Maschinenbau spürbar rückläufig. Der Fahrzeug- und Maschinenbau decken über 80 Prozent der deutschen Gussproduktion ab. Den Einbruch-, aber auch die unterschiedliche Geschwindigkeit des Aufholungsprozesses in den einzelnen Produktionssparten verdeutlicht.

Mengen- und Preisentwicklung in Deutschland

Gemäß den Kernindikatoren, siehe Grafik oben, ist der Schrottverbrauch der Stahlwerke und Gießereien im vergangenen Jahr um 13,5 Prozent bzw. 3 Mio. Tonnen gesunken. Der Schrottversand des Handels aus dem In-landsaufkommen fiel mit 19,2 Mio. Tonnen jedoch nur um 10 Prozent geringer aus als 2019, was darauf zurückzuführen ist, dass die Verbraucher den Schrotteinsatz intensiviert hatten.

Dieser Mengenverlust insgesamt führte zu entsprechenden Einbußen bei den Unternehmen der Schrottwirtschaft, denn die Werke reduzierten nicht nur den Schrottzukauf vom Handel um rund 1,15 Mio. Tonnen, auch die Exporte fielen um 247.000 Tonnen und die Importe sanken um 218.000 Tonnen. Der Außenhandelsüberschuss (Exporte ./. Importe) hat sich mit 4,409 Mio. Tonnen im Jahr 2020 zu 4,438 Mio. Tonnen im Jahr 2019 jedoch kaum geändert, sodass die Rückgänge gleichverteilt waren.

Zum Ende des Jahres 2019 wiesen die Schrottpreise, beeinflusst von den Exportmöglichkeiten, eine starke Erholung auf, wovon der Handel im Januar durch Preiserhöhungen je nach Sorte von € 20 - € 30 profitieren konnte. Durch die daraufhin einsetzende hohe Lieferbereitschaft der Schrottanbieter zogen sich die bis dahin stark präsenten türkischen Verbraucher zurück, um die Marktentwicklung zu beobachten. Anfang Februar reagierten die heimischen Schrottverbraucher mit kräftigen Preisreduzierungen, worauf der Handel jedoch mit einer hohen Lieferunwilligkeit reagierte und statt des von den Stahlwerken angedachten Abschlags in Höhe von bis zu € 40 einen durchschnittlichen Preisrückgang im Vergleich zu Januar in Höhe von € 20 pro Tonne durchsetzen konnte. Bereits Ende vergangenen Jahres war der Rückgang des Neuschrottentfalls latent spürbar.

Im Februar schätzte der Schrotthandel die im Vergleich zum Vorjahr fehlenden Neuschrottmengen auf rund 20-30 Prozent. Im März mussten alle Marktbeteiligten durch die rasche Ausbreitung des SARS-CoV 2 Virus endgültig in den Krisenmodus umschalten.

Im ersten Lockdown, vom 22.03.2020 bis zu den ersten Lockerungen am 04.05.2020, schwächte sich die Industrieproduktion deutlich ab, es kam zu Produktionsunterbrechungen, die Schrottannahme war eingeschränkt, das Neuschrottaufkommen sank, Abbrüche oder Bauprojekte wurden verschoben und es kam zu vorübergehenden Verzögerungen bei der grenzüberschreitenden Verbringung. Die Geschäftstätigkeiten waren stark eingeschränkt und viele Unternehmen in der Branche nutzten das Instrumentarium der Kurzarbeit, um Entlassungen zu vermeiden.

Die Recyclingwirtschaft gehört zur sensiblen Infrastruktur und konnte daher ihren Tätigkeiten unter Einhaltung strenger Hygienevorschriften nachgehen. Der Lockdown hatte zur Folge, dass bis Mitte April verstärkt Privatpersonen Metallschrotte anlieferten, was sich – allerdings regional unterschiedlich – positiv auf das Mengenaufkommen ausgewirkt hat.

Mit dem Lockdown begann im März die Rohstahlproduktion zu sinken und brach im April regelrecht ein.

Im Berichtsmonat April erlebten die Marktteilnehmer verschiedene Phasen. Die wenigen Verbraucher, die Bedarf signalisierten, reduzierten kräftig ihre Einkaufspreise, weil sie davon überzeugt waren, trotzdem ausreichend versorgt zu werden, zumal der Export keine Rolle spielte. Dies erwies sich bei dem ein oder anderen als Trugschluss, denn die Bundesregierung forcierte Investitionsprogramme, was zu einem Anstieg der Baustahlnachfrage vor allem durch öffentliche Auftraggeber führte.

Die Schrottwirtschaft befand sich wie alle anderen auch in einer schwierigen Lage und die reduzierten Preisangebote der Schrottverbraucher waren nicht kostendeckend und dadurch kaum annehmbar. Den kräftigen Abschlägen folgten daraufhin zur Monatsmitte verbesserte Preisangebote durch die Verbraucher, die mit Versorgungsprobleme zu kämpfen hatten. Gleichzeitig begannen türkische Stahlwerke ihre Kaufbemühungen zu intensivieren. Während die Exporteure Anfang April ihre Preise frei Tiefseelager um € 50 pro Tonne reduziert hatten, erhöhten sie ab Mitte April ihre Einkaufspreise um € 40 pro Tonne, da die Abschläge vom Monatsanfang den Schrottzulauf zu den Tiefseelägern zum Erliegen gebracht hatte.

Anfang Mai verbesserte sich die bis dahin gedrückte Stimmung im Schrotthandel durch die Exportentwicklung deutlich, aber der inländische Schrottbedarf blieb sehr unterschiedlich, wodurch die Corona bedingte Belastung der Schrottwirtschaft regional eine weite Bandbreite aufwies. Wie oben erwähnt, lief die Baukonjunktur wegen zahlreicher Konjunkturprogramme auf hohem Niveau, woraus sich die recht gute Auslastung einiger Elektrostahlwerke erklärt.

Die integrierten Hüttenwerke litten dagegen unter einem starken Auftragseinbruch verbunden mit entsprechenden Produktionsreduzierungen. Dennoch war die Nachfrage nach den Neuschrottsorten E2 und E5 vergleichsweise sehr hoch. Die Beschaffung bereitete dem Handel wegen der schwachen Produktion in Industrie und Gewerbe und dem damit verbundenen geringen Entfall Probleme. Die im Vergleich dazu wieder ansteigenden Altschrottmengen flossen in großen Mengen in die Türkei ab, denn dort lief die Stahlindustrie langsam, aber stetig, hoch.

Die italienische Stahlindustrie zeigte im Mai erste Belebungserscheinungen, nachdem der strenge Lockdown gelockert wurde. Intransparent war das Adjektiv zur Umschreibung des Marktgeschehens. Die monatlichen Verkaufsverhandlungen im Juni wurden als sehr unharmonisch beschrieben. Obwohl sich die gesamte europäische Wirtschaft in einer tiefen Rezession befand, konnten die inländischen Schrottverbraucher ihre Einkaufspreise um nicht mehr als € 10 pro Tonne gegenüber dem Vormonat zurücknehmen, denn für den Schrotthandel verbesserten sich die Exportmöglichkeiten in Drittländer stetig.

Im zweiten Halbjahr begann bei starker Unterauslastung der deutschen Stahlwerke ein gewisser konjunktureller Aufholprozess der übrigen Wirtschaft. Für die Schrottwirtschaft boten die erfreulichen Exportmöglichkeiten, vor allem in Richtung Türkei, aber auch nach Ägypten und Pakistan, eine gewisse Stabilität, denn die heimischen Verbraucher hatten entsprechend ihrer Auftragslage einen sehr unterschiedlichen Schrottbedarf. Einige brauchten keinen Schrott, andere hatten jedoch eine normale Zukaufmenge. Sie konnten ihren Bedarf mit nochmals leichten Abschlägen decken.

Im August zeichnete sich eine Trendumkehr ab. Der Bedarf war regional zwar immer noch sehr unterschiedlich, aber die leichten Preiszugeständnisse der Verbraucher in Höhe von € 10 pro Tonne spiegelten nicht die tatsächliche Marktentwicklung wider. Verbraucher, die versucht hatten zu unveränderten Preisen zu kaufen, erhielten lediglich Kontaktmengen. Die Stahlverkaufspreise erreichten die Talsohle und die türkischen Werke starteten eine Kaufwelle, nachdem sich die inländischen Werke mit den notwendigen Mengen eingedeckt hatten. Die Stahlindustrie wurde ihrer Lokomotivfunktion für die Konjunktur gerecht und bewegte sich immer stärker in Richtung Normalität.

Ab August nahmen die integrierten Werke ihre vorübergehend stillgelegten Hochöfen sukzessive in Betrieb. Das Schrottaufkommen blieb jedoch hinter den Erwartungen zurück. Der Handel sprach insbesondere im Neuschrottbereich von einem um 30 Prozent geringeren Aufkommen als im Vorjahr.

Der Oktobermarkt war stabil, aber es begann sich ein steigender Schrottbedarf abzuzeichnen. Noch Anfang November versuchten die Stahlwerke mit unveränderten Preisen ihren Novemberbedarf einzudecken. Sie stießen jedoch zunehmend auf einen zurückhaltenden Handel. Ab Mitte des Monats traf der türkische Zukaufbedarf den europäischen Markt in voller Härte, denn die türkischen Mitbewerber waren bereit, mit jeder bestellten Ladung die Schrottpreise anzuheben und glichen die Exportpreise innerhalb von 8 Tagen den Inlandspreisen an. Die türkischen Werke verfügten über prall gefüllte Auftragsbücher, vor allem durch hohe Bestellmengen aus Südostasien.

Das Marktgeschehen im November war deutlich spannender als erwartet und es zeigte sich, dass das weltweite Schrottangebot nicht mit der Nachfrage Schritt halten konnte.

Der Jahresausklang war alles andere als geruhsam. Die Verbraucher in Deutschland mussten auf die Exportpreise reagieren, denn die türkischen Verbraucher konzentrierten sich bei ihrer Beschaffung auf Europa und das Baltikum, da die US-Preise im Dezember um US-$ 80 pro Tonne gestiegen waren. Die Preise in Deutschland legten je nach Sorte € 30 - € 45 pro Tonne zu, während die türkischen Verbraucher schrittweise bis zu € 75 pro Tonne drauflegten, um ausreichende Mengen Schrott zu bekommen. Die Preisgalopp bei den Stahlpreisen war jedoch stärker als der bei den Schrottpreisen, denn die Stahlläger waren leer und die Nachholeffekte sehr ausgeprägt.

Fazit

Die deutsche Schrottwirtschaft hat die umfangreichen Schwierigkeiten des Krisenjahres 2020 relativ gut meistern können, weil Absatzprobleme im Inland über steigende Exportmöglichkeiten ausgeglichen werden konnten. Hinzu kam die gute staatlich geförderte Baukonjunktur im Inland, durch die die wichtigsten Abnehmer der Schrottwirtschaft, die Elektrostahlwerke, einen einigermaßen gleichbleibenden Bedarf aufwiesen. Die Lage war regional jedoch sehr unterschiedlich und demzufolge die Betroffenheit der einzelnen Unternehmen.

Quelle und Grafik: bvse-Bundesverband Sekundärrohstoffe und Entsorgung e.V. / Autorin: bvse-Referenting Dipl.-Kfm. Birgit Guschall-Jaik / Foto: Fotolia