Dekarbonisierung der Stahlindustrie revolutioniert die Lieferketten

von Hubert Hunscheidt

Der Aufstieg der Elektrolichtbogenofen (EAF)-Technologie, der verstärkte Einsatz umweltfreundlicher Rohstoffe und die sich entwickelnde Kohlenstoffpolitik werden die Stahlproduktion und die globalen Handelsstrukturen neu gestalten, so der jüngste Horizons-Bericht von Wood Mackenzie mit dem Titel "Metalmorphosis: how decarbonisation is transforming the iron and steel industry".

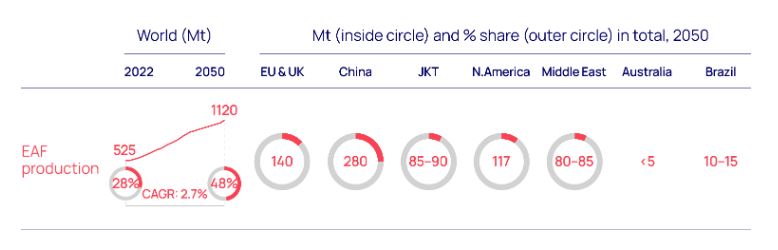

Die kohlenstoffarme Elektrostahlproduktion hat derzeit einen Anteil von 28 % an der weltweiten Stahlproduktion: Nach der neuen Analyse von Wood Mackenzie wird die EAF-Produktion bis 2050 auf 50 % steigen. Um dieses Ziel zu erreichen, sind Investitionen in Höhe von 130 Mrd. USD erforderlich. Dieses Investitionsniveau basiert auf der Basisprognose von Wood Mackenzie von 550 Millionen Tonnen (Mt) Nettokapazitätszuwachs bis 2050.

Dieser Kapazitätszuwachs, der durch die Nachfrage nach weniger kohlenstoffintensivem Stahl angetrieben wird, wird das Angebot an umweltfreundlicheren Rohstoffen wie direkt reduziertem Eisen (DRI) und hochwertigem Schrott erhöhen. Der Anteil dieser Rohstoffe an der gesamten Metallnachfrage wird bis 2050 voraussichtlich von derzeit 36 % auf 54 % steigen. Infolgedessen werden neue Produktions-, Verarbeitungs- und Handelszentren für kohlenstoffarmes Eisen und Schrott entstehen.

Der Anstieg der Produktion und des Handels von DRI wird neue Investitions- und Umsatzmöglichkeiten für Unternehmen entlang der gesamten Wertschöpfungskette schaffen. Malan Wu, Global Head of Assets, Metals and Mining Research bei Wood Mackenzie und Hauptautor des Berichts, sagt: "Wood Mackenzie prognostiziert eine Verdoppelung der DRI-Kapazitäten innerhalb von 30 Jahren mit einem geschätzten Investitionsbedarf von 80 Milliarden US-Dollar. In dieser Prognose sind potenzielle Investitionen in grünen Wasserstoff, Schmelzwerke für minderwertiges DRI, Pellet-Hubs und Transport nicht enthalten. Da die Kosten für kohlenstoffarmen Stahl steigen, wird Qualität vor Quantität gehen".

"In Märkten mit hohen Kohlenstoffpreisen erwarten wir eine Verlagerung hin zum Import von grünem DRI, um kohlenstoffarmen Stahl in Elektrostahlwerken zu produzieren, anstatt fertigen Stahl aus emissionsintensiveren Ländern wie China und Indien zu importieren", sagte Wu.

Wu fügte hinzu, dass die Stahlproduzenten in China und Indien mit diesem Trend Schritt halten und in EAF-Kapazitäten investieren müssen, um wettbewerbsfähig zu bleiben. "Die Verwendung von höherwertigem Schrott wird auch den meisten bestehenden Herstellern zugute kommen, da er von den Nachfragezentren bezogen wird", so Wu.

Isha Chaudhary, Global Head of Steel and Raw Material Markets bei Wood Mackenzie und Mitverfasserin des Berichts, sagt: "Die Eisen- und Stahlproduktion ist für etwa 8 % der weltweiten Kohlenstoffemissionen verantwortlich und eine schwer zu kontrollierende Branche. Mit dem richtigen Maß an Investitionen und politischer Unterstützung ist die Dekarbonisierung der Branche ein erreichbares Ziel, das das Potenzial hat, die Aussichten der Branche zu verändern. Wenn sich dieser Wandel durchsetzt, wird er erhebliche Auswirkungen auf die Handelsstrukturen und die Stahlwertschöpfungskette haben. Die Dekarbonisierung der Stahlindustrie ist bereits in vollem Gange und nur wenige Akteure der Branche werden davon unberührt bleiben.

Green DRI Hubs werden in der Nähe von sauberen Energiequellen entstehen

Wood Mackenzie prognostiziert, dass der Standort neuer grüner DRI-Hubs durch die Nähe zu kohlenstoffarmer Wasserstoffproduktion bestimmt wird, insbesondere angesichts der Ungewissheit, wie der gehandelte Wasserstoff transportiert und gespeichert werden wird.

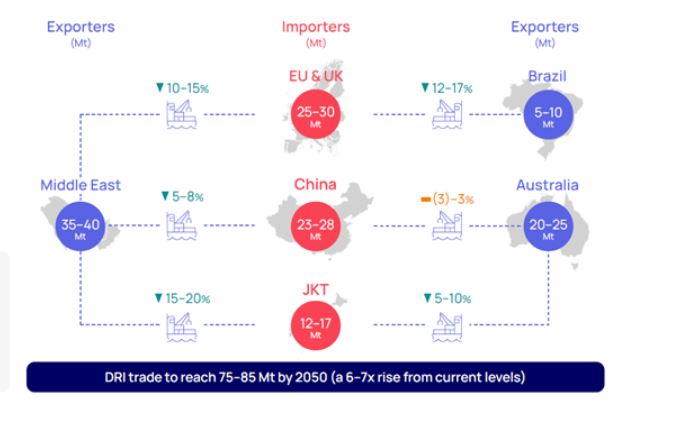

Der Nahe Osten und Australien sind gut positioniert, um diese Chance zu nutzen, und die Projektpipeline in beiden Regionen wächst schnell. Globale Stahlproduzenten, Energieunternehmen, Bergbauunternehmen und Handelshäuser führen das Rennen um die Produktion von grünem DRI an, indem sie die Vorteile mehrerer Katalysatoren sowohl im Nahen Osten als auch in Australien nutzen.

Für die Hersteller in der Europäischen Union (EU) wird es bis zu 15 % billiger sein, Elektrostahl durch den Import von DRI aus dem Nahen Osten zu produzieren, als ihn vor Ort herzustellen. Laut Wood Mackenzie wird die EU bis 2050 der weltweit größte Importeur von DRI sein und mehr als ein Drittel des gesamten DRI-Handels auf sich vereinen.

China, der größte Stahlproduzent der Welt, wird wahrscheinlich auf eine Mischung aus importiertem und lokal produziertem DRI setzen. Während die Importe aus dem Nahen Osten wettbewerbsfähiger sein werden, wird China wahrscheinlich auch im eigenen Land investieren, um seinen massiven heimischen Stahlsektor zu unterstützen.

Kohlenstoffpolitik verändert Stahlhandelsmuster

Eine weitere treibende Kraft für das Entstehen neuer Hubs sind kohlenstoffpolitische Maßnahmen wie der Carbon Border Adjustment Mechanism (CBAM). Im Jahr 2022 wird die EU 23 % ihres Fertigerzeugnisstahls importieren, aber 34 % (etwa 80-90 Mio. Tonnen) ihrer Kohlenstoffemissionen aus Fertigerzeugnissen und Halbfertigerzeugnissen importieren. Ab 2026 wird ein zunehmender Anteil dieser Emissionen im Rahmen der CBAM zu bezahlen sein. Innerhalb von neun Jahren wird der Kohlenstoffgehalt von in die EU importiertem Stahl zu 100 % besteuert.

"Die CBAM der EU wird den Stahlhandel erheblich aus dem Gleichgewicht bringen. Da die CBAM die Kosten für importierten Fertigstahl um 20 bis 25 Prozent erhöhen wird, wird sie spürbare Auswirkungen auf die Stahlimporte der EU und die heimische Produktion haben. Die europäischen Länder müssen nun abwägen, ob sie Fertigstahl, grünen DRI für die Stahlproduktion oder zusätzlichen Schrott importieren", fügte Chaudhary hinzu.

Von der Quantität zur Qualität: der Anstieg der Schrottproduktion

Ein zentrales Ergebnis des Berichts ist, dass der verstärkte Einsatz von Schrott ein wichtiger Schritt in den Bemühungen der Stahlindustrie zur Dekarbonisierung sein wird. Mihir Vora, Principal Analyst, Steel and Raw Materials Markets bei Wood Mackenzie und Mitverfasser des Berichts, erklärt: "Durch Recycling können Stahlwerke ihren Kohlenstoff-Fußabdruck um bis zu 60 % reduzieren und 1,5 Tonnen Eisenerz, 0,9 Tonnen metallurgische Kohle und 0,3 Tonnen andere Zusatzstoffe einsparen.

"Wir gehen davon aus, dass die Volkswirtschaften mit den ehrgeizigsten Netto-Null-Zielen als zukünftige Schrottdrehscheiben und wichtige Märkte für DRI-Importe in Erscheinung treten werden, da sie auf die EAF-Stahlproduktion drängen. Die Aussichten für China - den größten Stahlproduzenten der Welt - sind weniger klar, obwohl das Recycling einen enormen potenziellen Vorteil für die dortigen Stahlproduzenten bietet. Wir gehen davon aus, dass die Verfügbarkeit von Schrott nach 2035 steigen wird, da der Bauboom - ein wichtiger Faktor für die Versorgung mit Schrott aus abgerissenen Gebäuden - erst in den 2000er Jahren eingesetzt hat und die Lebensdauer von Gebäuden 30 bis 50 Jahre beträgt", so Vora weiter.

Quelle und Grafiken: Wood Mackenzie / Foto: Fotolia