Chinesische Stahlhersteller stoppen den Rückgang der globalen Stahlproduktion

von Angelika Albrecht

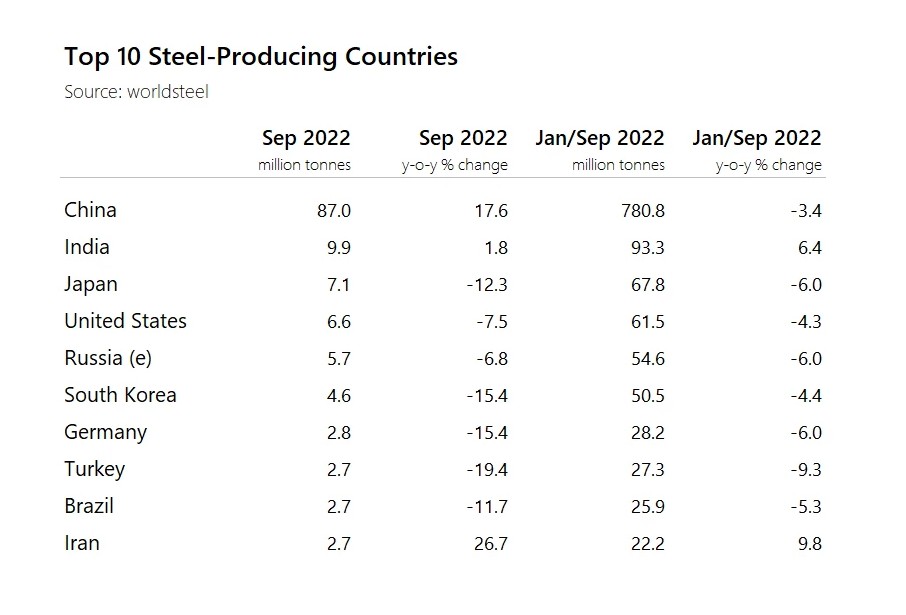

Die neuesten Zahlen von Worldsteel zeigen, dass sich der im Laufe des Jahres 2022 zu beobachtende Rückgang der weltweiten Rohstahlproduktion im September umgekehrt hat. Die Stahlhersteller produzierten in diesem Monat insgesamt 151,7 Millionen Tonnen – eine Steigerung von 3,7 % im Vergleich zum vorherigen September. Dies ist das erste Wachstum gegenüber dem Vorjahr seit August 2021.

China

Der weltweite Aufschwung war auf eine leichte Erholung in China zurückzuführen, wo im September 87 Millionen Tonnen Stahl gegossen wurden. Dies entspricht einer jährlichen Produktionssteigerung von 18 %. Der prozentuale Anstieg mag jedoch an einem niedrigeren Ausgangswert vor zwölf Monaten zurückzuführen sein.

In der zweiten Hälfte des Jahres 2021 mussten chinesische Fabriken auf Druck der zentralen Behörden die Produktion reduzieren, um die Energieverbrauchsziele einzuhalten, was zu mehreren Monaten mit niedrigen Mengen führte. In den kommenden Monaten steht die chinesische Stahlindustrie vor großen Herausforderungen. Zahlen des National Bureau of Statistics zeigen, dass derzeit nur jeder fünfte Stahlhersteller davon ausgeht, in der zweiten Jahreshälfte Gewinne zu erzielen.

Darüber hinaus ist der chinesische Immobilienmarkt in Aufruhr, nachdem Evergrande angekündigt hatte, seine Schulden in Höhe von 300 Milliarden US-Dollar nicht zurückzahlen zu können. Drei von zehn chinesischen Immobilienunternehmen sollen kurz vor dem Bankrott stehen. Die heimische Automobilindustrie zeigte zwar in den letzten Monaten Anzeichen einer Verbesserung, leidet jedoch noch unter der Angebotsverknappung wegen Covid-Lockdowns.

Trotz der Anfang des Jahres angekündigten Konjunkturpakete verlangsamt sich die chinesische Wirtschaft. Da fast 95 % des in China produzierten Materials an lokale Käufer verkauft werden, werden die Probleme, die in der Gesamtwirtschaft auftreten, von den Stahlherstellern akut zu spüren sein.

Europäische Union

Die Nachfrage nach Stahlprodukten war in vielen anderen Regionen schwach, insbesondere in Europa, nachdem es dort Anfang des Jahres nach dem Ausbruch des Krieges in der Ukraine zu Hamsterkäufen gekommen war. Europäische Stahlhersteller entschieden sich, das Angebot zu reduzieren, um die Preise zu stützen, da steigende Energiekosten ihre Gewinnmargen schmälerten. Die deutsche Rohstahlproduktion sank im September auf 2,84 Mio. Tonnen – ein Rückgang von 15,4 % im Jahresvergleich. Die italienische Produktion ging ebenfalls um 18,7 % auf 1,87 Millionen Tonnen zurück. Auch in der übrigen Europäischen Union ging die Produktion in vergleichbarem Umfang zurück. Die Gesamtproduktion des Blocks war mit 10,7 Millionen Tonnen um 16,7 % niedriger als um diese Zeit im letzten Jahr.

Übriges Europa

Europäische Stahlhersteller außerhalb der EU schnitten geringfügig schlechter ab. Ihre kombinierte September-Produktion von 3,4 Millionen Tonnen – wobei die Türkei allein fast 80 % dieser Gesamtmenge ausmachte – war 18,6 % niedriger als im Vorjahr. Das Vereinigte Königreich ist auf dem besten Weg, im Jahr 2022 weniger als 7 Millionen Tonnen zu produzieren. Dies wäre die niedrigste Jahresproduktion seit dem Zweiten Weltkrieg. Aufgrund der steigenden Energiepreise haben sich die Kosten für die Herstellung einer Tonne Stahl in den letzten 24 Monaten verdoppelt und werden voraussichtlich weiter steigen.

Ukraine

Schätzungen des nationalen ukrainischen Stahlverbands zufolge arbeiten die Hersteller im Land derzeit mit einer durchschnittlichen Kapazitätsauslastung von fast 15 % des Vorkriegsniveaus. Ihre Rohstahlproduktion im September belief sich auf 360.000 Tonnen. Das Land leidet auch unter schweren logistischen Problemen, da es die Kontrolle über seine Seehäfen verliert, über die die meisten seiner Exporte transportiert wurden. In den acht Monaten bis August sank die Stahlproduktion in der Ukraine auf 5,2 Millionen Tonnen, während sie 2021 im entsprechenden Zeitraum fast 13 Millionen Tonnen betrug.

Russland

Trotz der Verhängung von Sanktionen gegen Russland durch viele westliche Nationen war der Rückgang der Rohstahlproduktion weniger stark als ursprünglich prognostiziert. Staatliche Hilfen für inländische Bauprojekte sowie eine Neuausrichtung der Exporte auf asiatische Märkte haben die Nachfrage nach lokalen Werken erhöht. Worldsteel schätzt die Produktion Russlands auf 5,7 Millionen Tonnen – weniger als 7 % weniger als zum gleichen Zeitpunkt im Jahr 2021.

Asien

Die indischen Produzenten steigern ihre Produktion weiter und lieferten im September 9,9 Millionen Tonnen Rohstahl. Ihre Gesamtmenge seit Jahresbeginn steigt auf 93,3 Millionen Tonnen – eine Steigerung von 6,4 % gegenüber 2021. Die Produktion der japanischen Stahlhersteller schrumpfte im September auf 7,1 Millionen Tonnen. Die Produktion wird im 4. Quartal im Jahresvergleich voraussichtlich um 6,8 % auf 22,6 Millionen Tonnen sinken. Die Exporte für diesen Zeitraum werden voraussichtlich um 10,8 % auf 6,2 Millionen Tonnen zurückgehen. Südkorea behauptet seine Position als sechstgrößte Stahl produzierende Nation der Welt, obwohl seine Produktion im September gegenüber dem Vorjahr um 15,4 % auf 4,6 Millionen Tonnen zurückgegangen ist.

Amerika

Auch die USA verzeichnete einen Abwärtstrend beim Schmelzen von Rohstahl. Die Produktion ging im Jahresvergleich um 7,5 % auf 6,6 Millionen Tonnen zurück. Vorläufige Handelsdaten des American Iron & Steel Institute zeigen, dass der Zufluss von ausländischem Material im Vergleich zum Vorjahresmonat um 4,4 % auf 2 Millionen Tonnen zurückgegangen ist. Importe machen daher 23,4 % des gesamten US-Marktanteils aus. Mehr als die Hälfte dieser Gesamtmenge entfällt auf Produkte, die von den drei größten Stahlhandelspartnern – Kanada, Mexiko und Brasilien – bezogen werden.

Die argentinischen Stahlhersteller produzierten im September 429.000 Tonnen Rohstahl. Dieses Fünfmonatstief war auf geplante Anlagenwartungsausfälle zurückzuführen. Auch die monatliche Produktion Brasiliens sank im Jahresvergleich um 11,7 % auf 2,7 Millionen Tonnen.

Über MEPS

MEPS International Ltd. ist ein führendes Stahlmarktanalyseunternehmen, das sich auf unabhängig untersuchte globale Stahlpreise, -indizes und -prognosen spezialisiert hat. Das Unternehmen wurde 1979 von Peter Fish gegründet und begann als Beratungsunternehmen mit dem Namen Management, Engineering and Production Services in Sheffield - daher auch der Name MEPS. In den späten 1980er Jahren wurde das Unternehmen in MEPS Europe Ltd. umbenannt, im Juli 2001 wurde daraus MEPS International Ltd., um die weltweite Abdeckung seiner Stahlpreisforschung widerzuspiegeln.

Über Stainless Steel Review

Der MEPS Stainless Steel Review ist ein monatlicher Leitfaden für die internationalen Edelstahlpreise und enthält die neuesten globalen Analysen der Edelstahlindustrie.

Quelle: MEPS International Ltd. / Stainless Steel Review / Vorschaubild: fotolia