Anstieg des Schrotteinsatzes – Elektrostahlroute als Treiber

von Hubert Hunscheidt

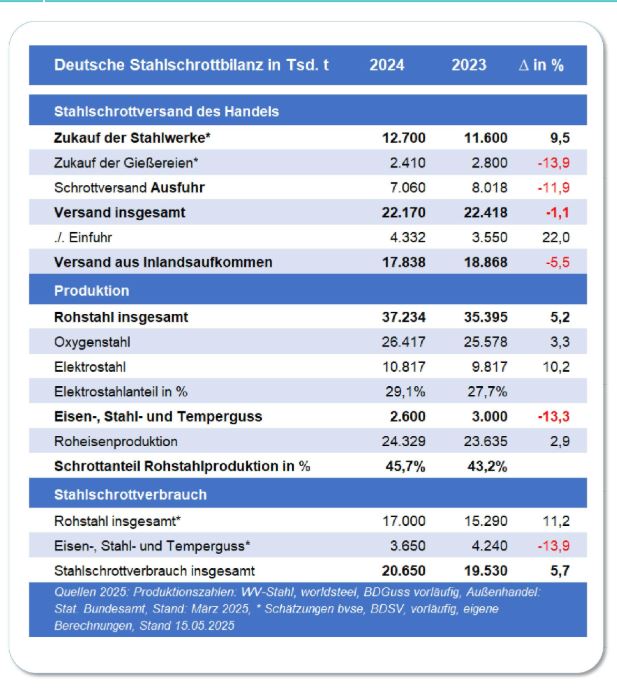

Die Schrottzukäufe der deutschen Stahlwerke erhöhten sich im Berichtsjahr signifikant um 9,5 % und lagen damit bei 12,7 Mio. t (vgl. Vorjahr: 11,6 Mio. t). Diese Entwicklung korrespondiert mit der gestiegenen Rohstahlproduktion. Die deutschen Stahlhersteller produzierten im Jahr 2024 37,2 Mio. t Rohstahl, was einem Anstieg von 5,2 % gegenüber dem Vorjahr entspricht.

Wesentlicher Treiber dieser Entwicklung ist die Elektrostahlroute, die nahezu ausschließlich Stahlschrott als Einsatzmaterial nutzt. Mit einem markanten Produktionszuwachs von 10,2 % auf 10,8 Mio. t Rohstahl leistete sie einen entscheidenden Beitrag zum Anstieg des Schrottverbrauchs.

Trotz der positiven Impulse blieb die gesamtdeutsche Rohstahlerzeugung auch 2024 zum dritten Mal in Folge unter der angestrebten 40-Millionen-Tonnen-Marke und verharrt damit auf einem insgesamt niedrigen Produktionsniveau.

Der Schrottaußenhandel war 2024 von gegenläufigen Entwicklungen geprägt und hat auf die gestiegene Stahlproduktion entsprechend reagiert. Während die Importe gegenüber dem Vorjahr um 22 % auf 4,3 Mio. t zunahmen, gingen die Exporte um 11,9 % auf 7 Mio. t zurück. In der Folge verringerte sich der Netto-Exportüberschuss deutlich um 38,9 % auf 2,7 Mio. t.

Im Jahr 2024 wurden in Deutschland insgesamt 17 Mio. t Stahlschrott für die Rohstahlerzeugung eingesetzt – ein Plus von 11,2 % gegenüber dem Vorjahr. Unter Einbeziehung von Eisen-, Stahl- und Temperguss beziffern bvse und BDSV den gesamten Stahlschrottverbrauch auf 20,65 Mio. t, was einem Anstieg von 5,7 % entspricht.

Quellen: Bundesverband Sekundärrohstoffe und Entsorgung e.V. (bvse) und Bundesvereinigung Deutscher Stahlrecycling und Entsorgungsunternehmen e.V. (BDSV) / Foto: Fotolia