Produktionsrückgänge in der Stahlverarbeitung als Warnzeichen ernst nehmen

von Dagmar Dieterle

Die Stahlnachfrage ist im ersten Halbjahr weit hinter den Prognosen zurückgeblieben. Aktuelle Daten zeichnen ein düsteres Bild von der Lage der Stahlverbraucher. Eine konjunkturelle Besserung zeichnet sich nicht ab. Anders als früher wirkt der Export kaum noch stützend, die internationale Wettbewerbsposition verschlechtert sich. Die strukturellen Probleme werden in den kommenden Jahren noch an Bedeutung gewinnen. Bei der Umsetzung der Klimaschutzpolitik wird der industrielle Mittelstand alleine gelassen. Eine Industriepolitik, die sich auf die Grundstoffindustrie beschränkt und ansonsten hofft, dass schon alles gut geht, wird scheitern. Wenn die Politik sich nicht stärker um diese Leerstelle kümmert, werden Stahlverarbeitung und Stahlherstellung in Deutschland gleichermaßen schrumpfen.

Stahlverbraucher: Aktuelle Daten zeichnen ein düsteres Bild

Schon im April hatte der Weltstahlverband worldsteel seine Prognose für den deutschen Stahlverbrauch in diesem Jahr auf +3,2% von zuvor +10,6% drastisch nach unten korrigiert. Seitdem hat sich das Bild eher verschlechtert als verbessert.

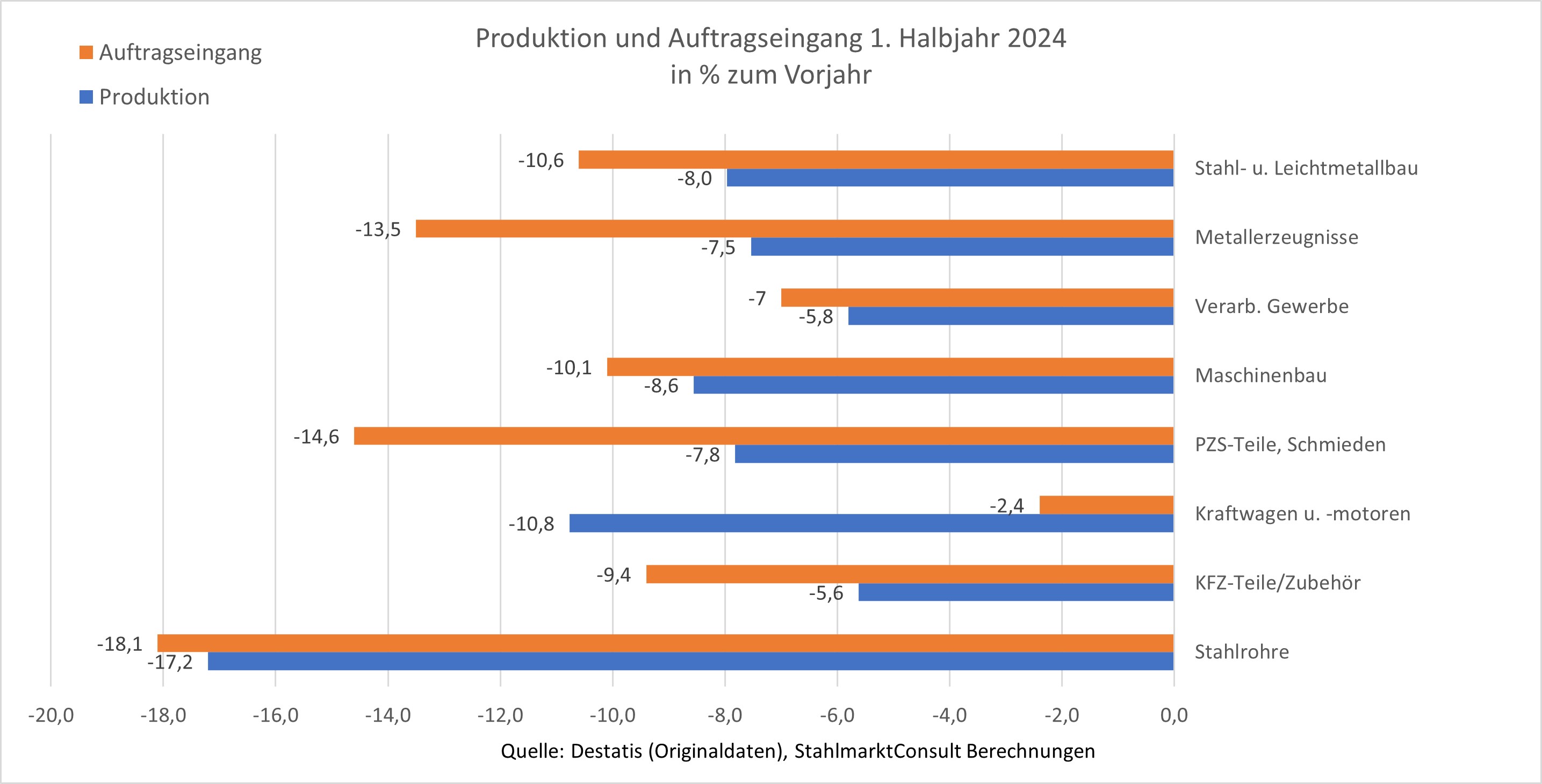

Die Produktion der großen Abnehmergruppen lag nach den Zahlen des Statistischen Bundesamtes im ersten Halbjahr durchweg unter dem Vorjahreszeitraum. Von -7,5% bei der Herstellung von Metallerzeugnissen bis zu -17,2% bei der Herstellung von Stahlrohren reicht die Spanne. Die deutsche Inlandsproduktion an PKW ist nach Angaben des VDA im ersten Halbjahr um 6% gefallen. Insbesondere die Nachfrage nach Elektro-PKW verläuft schwächer als erwartet. Der Hauptverband der Deutschen Bauindustrie bezeichnet die Lage im Wohnungsbau als desolat, während der Tiefbau noch stützend wirke. Wie die folgende Grafik zeigt, sind die Auftragseingänge in den meisten Abnehmerbranchen noch stärker als die Produktion gefallen. Keine große Stahlabnehmerbranche erwartet in diesem Jahr ein Wachstum der Produktion.

Die Produktion der großen Abnehmergruppen lag nach den Zahlen des Statistischen Bundesamtes im ersten Halbjahr durchweg unter dem Vorjahreszeitraum. Von -7,5% bei der Herstellung von Metallerzeugnissen bis zu -17,2% bei der Herstellung von Stahlrohren reicht die Spanne. Die deutsche Inlandsproduktion an PKW ist nach Angaben des VDA im ersten Halbjahr um 6% gefallen. Insbesondere die Nachfrage nach Elektro-PKW verläuft schwächer als erwartet. Der Hauptverband der Deutschen Bauindustrie bezeichnet die Lage im Wohnungsbau als desolat, während der Tiefbau noch stützend wirke. Wie die folgende Grafik zeigt, sind die Auftragseingänge in den meisten Abnehmerbranchen noch stärker als die Produktion gefallen. Keine große Stahlabnehmerbranche erwartet in diesem Jahr ein Wachstum der Produktion.

Neben der schwachen Konjunktur und der breiten Unsicherheit bei neuen Investitionen macht sich auch ein schwacher Export bemerkbar. Anders als früher können deutsche Unternehmen offenbar nicht mehr von einem wachsenden Welthandel profitieren. Die Erwartung vieler Konjunkturexperten, dass der Export im Verlauf des Jahres 2024 wieder zu einer Konjunkturstütze werden könnte, erfüllt sich nicht.

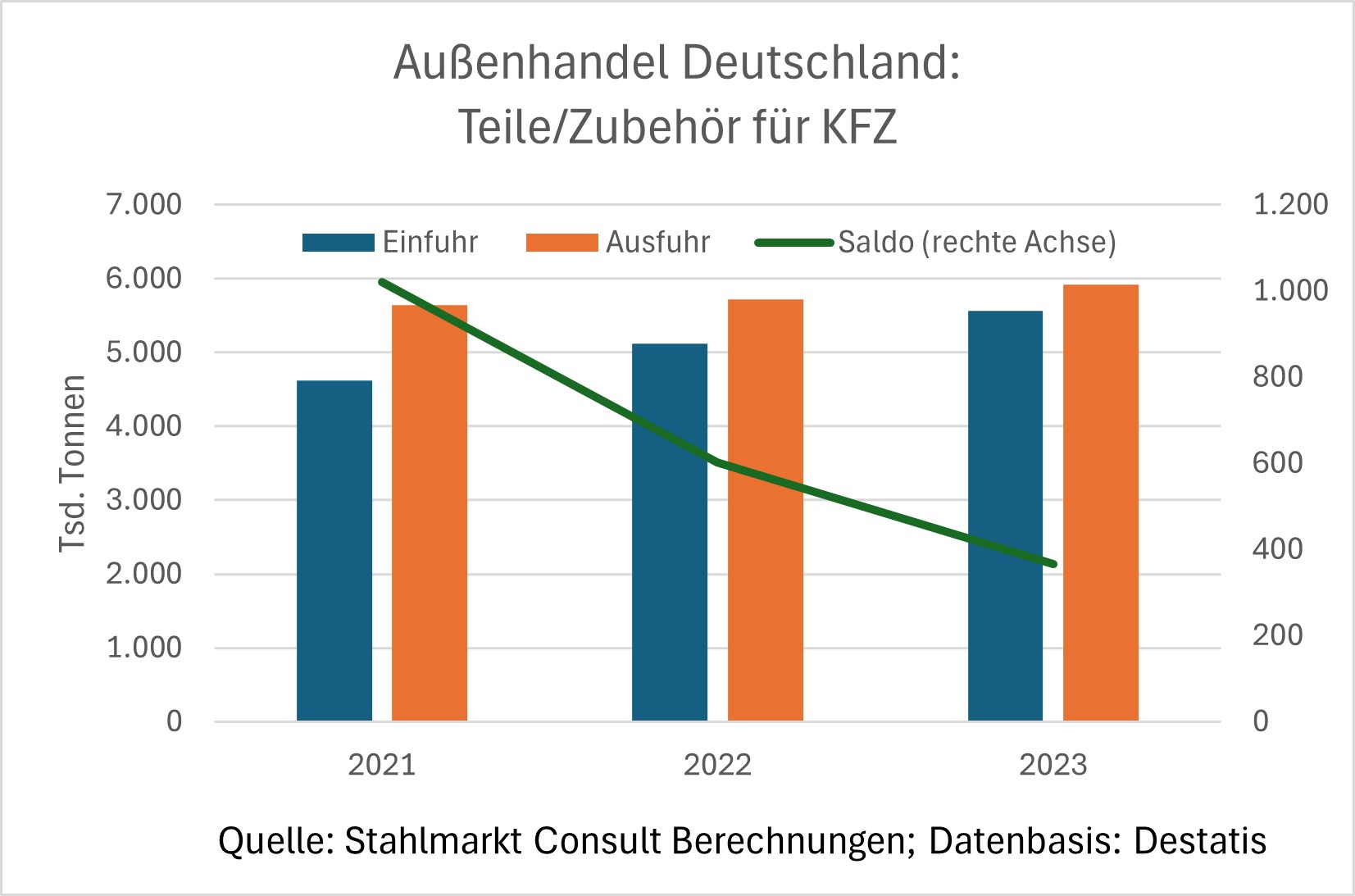

Schaut man sich die Außenhandelsdaten im Detail an, findet man bedenkliche Ergebnisse. In verschiedenen mittelständisch strukturierten Branchen hat sich die Außenhandelsbilanz in den vergangenen Jahren verschlechtert. Exemplarisch wird dies in der folgenden Grafik für die „Herstellung von Teilen und Zubehör für KFZ“ gezeigt.

Schaut man sich die Außenhandelsdaten im Detail an, findet man bedenkliche Ergebnisse. In verschiedenen mittelständisch strukturierten Branchen hat sich die Außenhandelsbilanz in den vergangenen Jahren verschlechtert. Exemplarisch wird dies in der folgenden Grafik für die „Herstellung von Teilen und Zubehör für KFZ“ gezeigt.

Hier sind die Exporte in den vergangenen Jahren zwar noch gestiegen, die Einfuhren nach Deutschland haben aber stärker zugelegt. Konsequenz: Das Außenhandels-Saldo hat sich in nur zwei Jahren um 655.000 Tonnen verschlechtert. Der für dieses Volumen benötigte Stahl wurde im Zweifel nicht mehr in Deutschland beschafft. Bis Mai 2024 sind die Exporte der KFZ-Zulieferer um 2% gegenüber dem Vorjahr geschrumpft, während die Importe weniger stark um 1,5% gefallen sind. Der Trend hat sich also fortgesetzt.

CBAM und ETS: Das dicke Ende kommt noch

Der traditionell stark exportorientierte industrielle Mittelstand in Deutschland wird künftig noch stärker unter Druck geraten. Denn durch steigende CO2-Kosten in der EU wird sich die internationale Wettbewerbsposition weiter verschlechtern. Über allem schwebt der neu eingeführte CO2-Grenzausgleich CBAM, durch den EU-Importeuren von Stahl und bestimmten stahlhaltigen Gütern zunächst umfassende Bürokratiepflichten und ab 2026 in schnellen Schritten steigende CO2-Abgaben auferlegt werden. Bei vielen Stahlverarbeitern ist die Sorge groß, dass Exporte aus Drittstaaten auf stahlhaltige Güter umgelenkt werden, die nicht von CBAM erfasst sind. Dadurch könnte der Wettbewerbsdruck durch Importe weiter zunehmen. Im Fokus steht dabei oft China, und dies nicht unbegründet. Der Fachinformationsdienst Fast Markets berichtete kürzlich von Zahlen, die auf einer Konferenz in China zu den Folgen von CBAM für die chinesische Industrie vorgestellt wurden. Danach liegt der chinesische Anteil am gesamten EU-Import von stahlhaltigen Gütern bei 35%, bei Stahl aber nur bei 9%. Der Importwert der von der EU aus China importierten stahlhaltigen Güter sei mehr als doppelt hoch wie der Wert der direkten Stahlimporte.

Entsprechend bemühen sich aktuell verschiedene Branchen der Stahlverarbeitung darum, noch in den Anwendungsbereich von CBAM aufgenommen zu werden. Ob, für welche Produkte und zu welchem Zeitpunkt eine CBAM-Erweiterung stattfinden wird, ist offen. Nicht zuletzt stellt sich dazu die Frage, wie die administrative Umsetzung erfolgen soll, ohne die Gefahr von schweren Handelskonflikten weiter zu erhöhen und den bürokratischen Aufwand für EU-Importeure ins Unermessliche steigen zu lassen.

Wichtiger ist, dass eine CBAM-Erweiterung nur eine Scheinlösung sein könnte. Viele Unternehmen versprechen sich dadurch Kostenvorteile, die vielleicht gar nicht eintreten. Denn parallel zu den CO2-Kosten der Importe werden auch die CO2-Kosten in der EU drastisch steigen. Kostenvorteile ergeben sich nur, wenn die CO2-Intensität der in der EU bezogenen Produkte geringer ist als die der Importe. So mancher Handelspartner stellt sich aber auf CBAM ein und wird früher als von vielen erwartet CO2-reduzierte Erzeugnisse in die EU liefern. Und dabei möglicherweise zumindest teilweise von besseren Standortbedingungen profitieren, als sie in Deutschland gegeben sind.

Vielen Unternehmen ist noch gar nicht bewusst, dass quasi im Schatten von CBAM auch die CO2-Kosten in der EU deutlich steigen werden. Die schrittweise Reduzierung der Freizuteilung von Emissionszertifikaten im Europäischen Emissionshandel ab 2026, die ab 2028 in größere Schritte übergeht, wird die über die Hochofenroute hergestellten Stähle massiv verteuern, während CO2-reduzierte Stähle jedenfalls in der Hochlaufphase ebenfalls deutlich teurer sein werden als bisher. Die weltweit einzigartig ambitionierten Klimaziele in der EU werden Stahl und damit auch die Produkte der Stahlverarbeitung in der EU deutlich teurer machen.

Eine Leerstelle in der Politik

Dass die Folgen dieses Vorgehens für die stahlbasierten Wertschöpfungsketten in der Politik und auch in der Öffentlichkeit kaum diskutiert werden, ist eine große und verheerende Leerstelle. Unternehmen, die bisher ihren Stahl in der EU bezogen und hier produziert haben, um dann in Märkte außerhalb der EU zu liefern, müssen ihr Geschäftsmodell überdenken. Denn eine Kompensation für höhere CO2-Kosten beim Export ist derzeit nicht vorgesehen. Zu den bekannten Standortnachteilen wird eine weitere schwere Bürde kommen.

Für Geschäfte innerhalb der EU wird viel zu wenig diskutiert, von welcher Stelle der Wertschöpfungskette die höheren CO2-Kosten getragen werden sollen. Das im Mai vom Bundesministerium für Wirtschaft veröffentlichte Konzept „Leitmärkte für klimafreundliche Grundstoffe“ sieht für die öffentliche Beschaffung bestimmte Vorgaben zum Beispiel für den Anteil von klimafreundlichen Stählen in Fahrzeugen vor. Auch auf EU-Ebene will sich das Ministerium für Mindestanforderungen oder sogar -quoten für klimafreundlichen Stahl einsetzen, um eine „ausreichende Nachfrage nach ökologisch nachhaltigeren Produkten“ sicherzustellen. Über die Frage, wer die aus solchen Vorgaben resultierenden Mehrkosten tragen soll, verliert das Papier kein Wort.

Leider gibt es zu viele Stimmen aus der Wissenschaft, die vorrechen, die Belastung werde nur gering ausfallen und sei leicht zu tragen. Berühmt-berüchtigt ist die Aussage, ein PKW werde durch den Einsatz von „grünem“ Stahl nur um wenige hundert Euro teurer. Abgesehen von den zum Teil fragwürdigen Annahmen, die hinter solchen Aussagen stehen: mittelständische Stahlverarbeiter wissen es besser. Sie wissen, dass Stahl nicht direkt vom Stahlwerk zum PKW-Käufer geht. Sie wissen, dass Kaltwalzer, Blechumformer und Schmieden, Systemlieferanten und vielleicht Händler dazwischenstehen. Und sie wissen, wie hart bei jeder Preisverhandlung um die Übernahme von Mehrkosten gerungen wird und dass oft genug beim mächtigeren Marktpartner am wenigsten hängen bleibt.

Eine Industriepolitik, die sich auf die Grundstoffindustrie beschränkt und ansonsten hofft, dass schon alles gut geht, wird scheitern. Was wird also passieren, wenn grüner Stahl aus Duisburg im Jahr 2036 oder daraus hergestellte Teile trotz aller Fördermaßnahmen für Stahlhersteller im weltweiten Kostenbenchmark der großen Autohersteller schlechter abschneidet als Stahl aus Schweden, der Türkei oder dem Oman? Was, wenn im internationalen Vergleich einmalig hohe CO2-Kosten in der EU genau der Tropfen sind, der das Fass mit Blick auf die internationale Wettbewerbsfähigkeit des industriellen Mittelstandes zum Überlaufen bringt? Was, wenn Kunden von deutschen Maschinenbauern oder Werkzeugherstellern in den USA, in China oder im Nahen Osten gar nicht daran denken, einen Mehrpreis für CO2-reduzierte Produkte zu bezahlen? Was, wenn Mindestquoten für CO2-reduzierte Produkte die Bau- und Bürokratiekosten noch weiter nach oben treiben?

Wenn diese Fragen nicht überzeugend beantwortet werden, ist die aktuelle Flaute nur ein Vorbote für viel größere Problemen. Immer wieder wird die Stahlindustrie als Basis der nachfolgenden Wertschöpfungsketten bezeichnet, die als Stütze der Wirtschaft unbedingt erhalten werden müsse. Umgekehrt ist die Stahlindustrie aber mindestens genauso stark auf Stahlverarbeiter angewiesen, die im internationalen Wettbewerb erfolgreich sind. Denn ein erheblicher Teil des in Deutschland hergestellten Stahls wird in Form stahlhaltiger Güter exportiert. Wird dies nicht stärker als bisher berücksichtigt, werden Stahlverarbeitung und Stahlherstellung in Deutschland gleichermaßen schrumpfen.

Der Beitrag stammt vom Leverkusener Stahlmarkt-Berater Andreas Schneider, StahlmarktConsult.

Foto: StahlmarktConsult, Fotolia

Der Gastkommentar spiegelt die Meinung des Autors wider, nicht notwendigerweise die der Redaktion von marketSTEEL.