Deutsche Konjunktur stabilisiert sich

von Hubert Hunscheidt

Die deutsche Wirtschaft hat sich im dritten Quartal 2019 stabilisiert, nachdem das Bruttoinlandsprodukt im Quartal zuvor noch um 0,2% gesunken ist. Zu dem Anstieg hat vor allem eine kräftige Konsum- und Baukonjunktur beigetragen. Zwar hat sich der Beschäftigungsaufbau im Jahresverlauf verlangsamt, die Einkommenszuwächse der privaten Haushalte sind aber nach wie vor hoch. Neben spürbar steigenden Tariflöhnen haben auch Abgabenentlastungen und eine Ausweitung staatlicher Transferzahlungen, wie etwa Renten und Kindergeld, die Kaufkraft gestärkt. Zudem hat eine reges Konsum- und Investitionsgebaren der öffentlichen Hand die inländische Nachfrage gestützt. Schließlich sind die Hypothekenzinsen noch einmal kräftig gefallen, und die Vergabe von Wohnungsbaukrediten hat sich beschleunigt.

Allerdings ist die deutsche Konjunktur weiterhin gespalten. Während die Wertschöpfung der binnenorientierten Dienstleistungs- und Bauunternehmen weiter zunimmt, befindet sich das Verarbeitende Gewerbe nach wie vor in einer Rezession. Seit dem Frühjahr sinkt dort die Beschäftigung, und der Anteil der kurzarbeitenden Industrieunternehmen hat deutlich zugenommen. Zum einen belastet der von den USA ausgehende Handelskonflikt den weltweiten Warenaustausch und die globale Investitionstätigkeit. Dies trifft die deutsche Industrie besonders hart, da ihre Produktion auf Vorleistungs- und Investitionsgüter spezialisiert ist. Zum anderen sieht sich der Kraftfahrzeugbau – eine der deutschen Schlüsselindustrien – mit besonderen Herausforderungen konfrontiert. Neben einer weltweiten Kaufzurückhaltung, die sich vor allem in rückläufigen Neuzulassungszahlen niederschlägt, befindet sich die Automobilindustrie in einer technologischen Übergangsphase hin zur Produktion von Fahrzeugen mit nicht-konventionellen Antrieben. Dabei kommt es im Zuge der Neuausrichtung bestehender Wertschöpfungsketten zu signifikanten Produktionseinbußen und -verlagerungen.

Übertragung der Industrieschwäche bislang schwach

Die Übertragung der Industrieschwäche beschränkt sich bislang auf die industrienahen Dienstleistungsbereiche, deren Wertschöpfung und Beschäftigung infolge der schlechten Auftragslage sinken. Eine indirekte Übertragung auf konsum- und baunahe Wirtschaftsbereiche über den Arbeitsmarkt ist bislang ausgeblieben. Dazu dürfte auch das Instrument der Kurzarbeit beigetragen haben, das mittlerweile über 10% der Industrieunternehmen in Anspruch genommen haben dürften und das die Einkommen der Beschäftigten stabilisiert. Schließlich trug auch der kräftige Beschäftigungsaufbau im öffentlichen Sektor zur Stabilisierung bei.

Insgesamt hat sich die deutsche Konjunktur in den vergangenen zwölf Monaten deutlich abgekühlt. Die Überauslastung der Produktionskapazitäten aus den Boomjahren 2017/18 ist weitgehend abgebaut, so dass der Auslastungsgrad derzeit in etwa seinem langfristigen Mittelwert entspricht. Zu den wesentlichen Treibern der Abkühlung zählen angebotsseitige Veränderungen in der Produktionstechnologie der deutschen Wirtschaft. Stützend wirkt hingegen die inländische Nachfrage. Dies unterscheidet den gegenwärtigen Abschwung von jenem der Jahre 2011 bis 2013, als Deutschland von der Eurokrise erfasst wurde und in eine gesamtwirtschaftliche Rezession geriet, in der auch die Wertschöpfung binnenorientierter Wirtschaftsbereiche sank.

Keine Rezession zu befürchten

Derzeit ist keine gesamtwirtschaftliche Rezession zu befürchten. Zwar wird die Wertschöpfung in der deutschen Industrie im vierten Quartal weiter schrumpfen. Im weiteren Prognosezeitraum allerdings dürfte das Verarbeitende Gewerbe allmählich seine rezessive Phase hinter sich lassen. Zwar ist die Unsicherheit bezüglich der Ausgestaltung des Brexits, der Weiterentwicklung des Handelskonflikts sowie der Folgen des technologischen Wandels in der Automobilbranche weiterhin hoch. Allerdings hat die Wahrscheinlichkeit, dass es zu einem harten Brexit oder einer weiteren Eskalation des von den USA ausgehenden Handelskonfliktes kommt, in den vergangenen Monaten abgenommen. Zudem wird in der vorliegenden Prognose unterstellt, dass die deutschen Automobilhersteller den Übergang zur Elektromobilität bewerkstelligen und ihre inländische Produktion allmählich wieder hochfahren. Die jüngsten Auftragseingänge, die Geschäftserwartungen im Verarbeitenden Gewerbe sowie ein erneuter Anstieg der Warenexporte im Oktober deuten darauf hin, dass der freie Fall gestoppt ist und allmählich Licht am Ende des industriellen Konjunkturtunnels zu sehen ist.

Am ehesten bemerkbar macht sich die Industrieschwäche bei den Unternehmensinvestitionen, die im Winterhalbjahr wohl allenfalls stagnieren werden. Im weiteren Verlauf dürfte es wieder zu einer moderaten Ausweitung kommen. Die anhaltende Unsicherheit dürfte dabei dämpfend auf die Ausrüstungsinvestitionen wirken. Bei den gewerblichen Bauinvestitionen sind hingegen geringe Impulse im Zusammenhang mit Investitionsprojekten der Deutschen Bahn sowie dem Breitbandausbau zu erwarten. Insbesondere im Jahr 2021 dürfte überdies die steuerliche Entlastung im Rahmen der teilweisen Abschaffung des Solidaritätszuschlags stimulierend wirken.

Konsum- und Baukonjunktur stützen

Ungeachtet der Industrieschwäche bleiben die Perspektiven für eine Fortsetzung der dynamischen Konsumkonjunktur gut. Zwar zeichnet sich für das laufende Quartal eine Verlangsamung des privaten Verbrauchs ab. So lagen die realen Einzelhandelsumsätze sehr deutlich unter dem Durchschnittswert des dritten Quartals. Im weiteren Prognosezeitraum wird der private Konsum allerdings durch fiskalische Impulse angeregt, die der Verlangsamung des Anstiegs der Bruttoarbeitseinkommen entgegenwirken. Auch die Investitionen in Wohnbauten dürften weiterhin kräftig zulegen und eine Stütze der deutschen Konjunktur bleiben. Die Indikatoren deuten jedoch daraufhin, dass der Höhepunkt des aktuellen Bauzyklus bereits überschritten ist und sich das Expansionstempo in den kommenden beiden Jahren etwas verlangsamen wird.

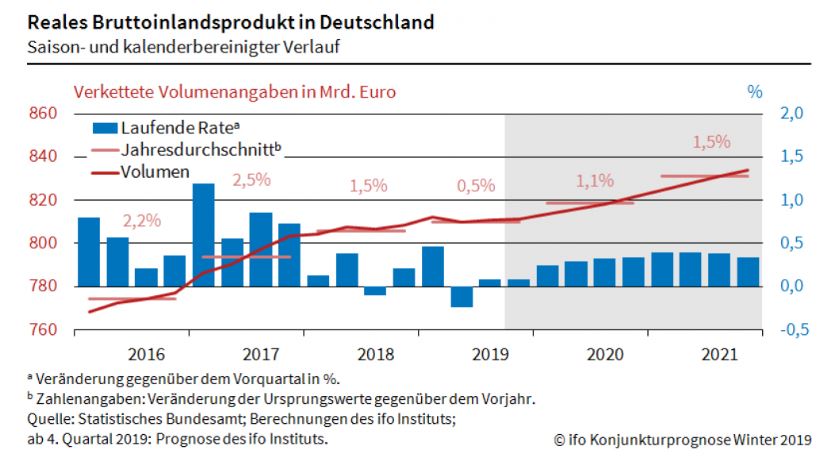

Deutlich wird die gesamtwirtschaftliche Stabilisierung auch mit Blick auf das ifo Geschäftsklima Deutschland, das mittlerweile drei Monate in Folge leicht gestiegen ist. Damit scheint eine erneute Schrumpfung der Wirtschaft eher unwahrscheinlich. Im Schlussquartal 2019 dürfte das preisbereinigte Bruttoinlandsprodukt somit geringfügig um 0,1% zulegen. Insgesamt wird die Wirtschaftsleistung im Jahresdurchschnitt 2019 um 0,5% expandieren; kalenderbereinigt ergibt sich ein Zuwachs von 0,6%. Im kommenden Jahr wird das Bruttoinlandsprodukt mit 1,1% wieder kräftiger steigen, wenngleich der Kalendereffekt von 0,4 Prozentpunkten die eher verhaltene konjunkturelle Grunddynamik überzeichnet. Die deutsche Industrie wird voraussichtlich erneut einen negativen Wachstumsbeitrag zum Bruttoinlandsprodukt liefern, wenngleich dieser deutlich geringer ausfallen dürfte als im laufenden Jahr. Im Jahr 2021 dürfte das Bruttoinlandsprodukt mit einer Rate von 1,5% expandieren und damit kräftiger als das Produktionspotenzial. Der Auslastungsgrad der deutschen Wirtschaft dürfte am Ende des Prognosezeitraums wieder zunehmen und leicht positiv ausfallen.

Finanzpolitik stimuliert

Zu dieser Belebung trägt vor allem die Finanzpolitik bei, die sowohl im laufenden als auch in den kommenden zwei Jahren über Entlastungen bei Steuern und Sozialbeiträgen, eine Ausweitung staatlicher Transferzahlungen sowie eine Zunahme der öffentlichen Konsum- und Investitionsausgaben expansiv wirkt. Simulationsrechnungen ergeben, dass die von der Bundesregierung beschlossenen Maßnahmen die jahresdurchschnittliche Veränderungsrate des realen Bruttoinlandsprodukts um 0,2 Prozentpunkte in diesem Jahr und um jeweils 0,3 Prozentpunkte in den kommenden zwei Jahren erhöhen dürften. Vor diesem Hintergrund und auch infolge der konjunkturellen Schwäche wird der gesamtstaatliche Finanzierungssaldo im Prognosezeitraum von etwa 55 Mrd. Euro im Jahr 2019 über etwa 30 Mrd. Euro im Jahr 2020 auf knapp über 8 Mrd. Euro im Jahr 2021 deutlich zurückgehen.

Der Beschäftigungsaufbau dürfte sich im Prognosezeitraum in gedämpftem Tempo fortsetzen. Insbesondere die Einstellungsbereitschaft der Unternehmen im Verarbeitenden Gewerbe hat sich deutlich eingetrübt. Auch der Abbau der Arbeitslosigkeit dürfte sich in spürbar gedrosseltem Tempo fortsetzen. Die Arbeitslosenquote wird in diesem Jahr 5,0% betragen und in den beiden kommenden Jahren voraussichtlich auf 4,9% bzw. 4,8% zurückgehen. Die Inflationsrate dürfte von 1,4% in diesem Jahr auf 1,6% im Jahr 2021 zulegen. Dazu tragen neben der sich wieder bessernden Konjunktur, die für viele Unternehmen Preiserhöhungsspielräume eröffnet, auch steigende Strompreise bei. Die tatsächlich gezahlten Löhne je Arbeitnehmer dürften in diesem Jahr mit 2,8% relativ kräftig gestiegen sein. In den kommenden beiden Jahren sind von den Tarifverhandlungen konjunkturell bedingt nur wenige Impulse zu erwarten. Da allerdings die Arbeitskräfteknappheit demographisch bedingt zunehmen dürfte, ist mit fortschreitendem Prognosehorizont wieder eine positive Lohndrift zu erwarten. Insgesamt dürften die Effektivverdienste im Jahr 2020 um 2,5% und im Jahr 2021 um 2,7% steigen.

Euroraum: Spürbare Erholung bleibt aus

Die konjunkturelle Dynamik im Euroraum blieb im gesamten Sommerhalbjahr unter dem Potenzialwachstum. Insbesondere die Wertschöpfung im Verarbeitenden Gewerbe war rückläufig. Demgegenüber stehen die weiter robust expandierenden konsumnahen Dienstleistungen und der kräftig expandierende Bau. Die Schwächephase im Verarbeitenden Gewerbe betrifft allerdings nicht alle Länder und Wirtschaftsbereiche gleichermaßen. Ein Ländervergleich zeigt, dass die Stimmung derzeit besonders dort eingetrübt ist, wo Investitions- und Vorleistungsgüter einen großen Anteil an der industriellen Produktion ausmachen. Dies ist insbesondere in Deutschland der Fall. Dagegen profitieren Länder mit einer vergleichsweise hohen Konsumgüterproduktion von der in vielen fortgeschrittenen Volkswirtschaften robusten Konsumkonjunktur. Dies trifft besonders auf Frankreich und Spanien zu. Einen Sonderfall stellt Italien dar, dessen Produktionstätigkeit aufgrund von strukturellen Problemen schwach bleibt. Seit Juni dieses Jahres geht die Arbeitslosenquote im Euroraum nicht weiter zurück und liegt derzeit bei 7,5%. Auch der Beschäftigungsaufbau im Euroraum hat sich bereits seit Ende des Jahres 2018 abgeschwächt. Diese Entwicklung wurde vor allem durch das Verarbeitende Gewerbe getrieben.

Die konjunkturelle Dynamik im Euroraum dürfte sich zwar am aktuellen Rand nicht mehr verschlechtern, eine spürbare Erholung wird aber wohl noch mehrere Quartale auf sich warten lassen. Auch die uneinheitliche Entwicklung in den verschiedenen Wirtschaftsbereichen dürfte noch eine Weile anhalten. Die anhaltende Schwächephase wird sich wohl zunehmend auf den Arbeitsmarkt durchschlagen, in Form einer niedrigeren Beschäftigungs- und Lohndynamik. Daraus ergeben sich dämpfende Effekte auch auf die Produktion von Konsumgütern und die konsumnahen Dienstleistungen. Unterstützt wird die Konjunktur dagegen von finanzpolitischen Impulsen in vielen Ländern des Euroraums. Zudem hat die Wahrscheinlichkeit, dass es zu einem harten Brexit oder einer weiteren Eskalation des von den USA ausgehenden Handelskonfliktes kommt, in den vergangenen Monaten abgenommen. Insgesamt wird das preisbereinigte Bruttoinlandsprodukt wohl um jeweils 1,2% im laufenden und dem nächsten Jahr zulegen, gefolgt von 1,3% im Jahr 2021. Damit dürfte die Produktionslücke im Euroraum sinken und die Wirtschaft am Ende des Prognosezeitraums leicht unterausgelastet sein. Als Folge der konjunkturellen Abkühlung wird sich die Arbeitslosenquote im Euroraum insgesamt im laufenden Jahr wohl bei 7,6% einpendeln und in den beiden Folgejahren auf 7,4% und 7,2% sinken. Dies stellt eine deutliche Verringerung der Geschwindigkeit dar im Vergleich mit dem jährlichen Rückgang der Arbeitslosenquote von durchschnittlich 0,8 Prozentpunkten seit dem Jahr 2014.

Weltwirtschaft: Aussichten stabilisiert

Die Weltkonjunktur hat sich weiter abgekühlt. Die Produktion im Verarbeitenden Gewerbe ist im Sommerhalbjahr gesunken, insbesondere in den fortgeschrittenen Volkswirtschaften. Allerdings steht der schwachen Industrie nach wie vor eine robuste Dienstleistungs- und Konsumkonjunktur gegenüber, die durch kräftige Lohnzuwächse gestützt wird. Die Überauslastung der Weltwirtschaft nimmt seit einigen Quartalen ab und die gesamtwirtschaftliche Produktionslücke war im dritten Quartal 2019 geschlossen. Die Schwäche in der Industrie und beim Welthandel dürfte auf zwei Ursachen zurückzuführen sein. Zum einen hat der handelspolitische Konflikt zwischen den USA und China den Warenaustausch zwischen diesen Ländern stark eingeschränkt und damit die Produktion gedämpft. Der Handelskonflikt belastete aber auch andere Regionen, da sich die Ungewissheit über den Fortbestand der etablierten internationalen Wertschöpfungsketten erhöht hat und auch das Risiko gestiegen ist, von neuen handelspolitischen Maßnahmen durch die USA getroffen zu werden. Zum anderen ist die Nachfrage nach Kraftfahrzeugen vielerorts stark zurückgegangen mit entsprechenden Einbrüchen bei der Produktion. Da es sich hierbei um eine sehr handelsintensive Warengruppe handelt, wurde hierdurch der Welthandel stark in Mitleidenschaft gezogen.

Die Aussichten für die Weltwirtschaft haben sich allerdings stabilisiert. Die einjährige Talfahrt der Einschätzungen der Unternehmen im Verarbeitenden Gewerbe ist erst einmal gebremst. Die Stimmung unter den Konsumenten bleibt weltweit weiterhin optimistisch, auch wenn sich in den fortgeschrittenen Volkswirtschaften erste Anzeichen einer Verschlechterung bemerkbar machen. Dies dürfte damit zusammenhängen, dass sich die Beschäftigungserwartungen für das Verarbeitende Gewerbe deutlich eingetrübt haben. Im Prognosezeitraum dürfte die weltweite gesamtwirtschaftliche Produktion mit durchschnittlichen Raten expandieren. Dabei dürften die fortgeschrittenen Volkswirtschaften mit geringfügig unterdurchschnittlichen Raten zulegen, während die Produktion in den Schwellenländern wohl weiterhin überdurchschnittlich zunehmen wird. Die bereits eingeführten Handelsbeschränkungen zwischen den USA und China dämpfen die Handelsaktivität und senken die Investitionsbereitschaft. Dazu tragen auch die Unsicherheit über die Einführung weiterer Handelshemmnisse zwischen den beiden Ländern sowie eine Ausweitung des Handelskonflikts auf Europa bei. Solange der Übergang zur Elektromobilität nicht deutlich weiter vorangeschritten ist, dürfte die Produktion von Kraftfahrzeugen nur schwach expandieren. Für das laufende Jahr dürften die weltweiten Zulassungszahlen um über 4% zurückgehen nach einem Rückgang von 1,0% im Jahr 2018. Allerdings werden die weiterhin deutlichen Einkommenszuwächse in den fortgeschrittenen Volkswirtschaften wohl für eine positive Dynamik bei den Konsumausgaben sorgen. Insgesamt wird das Bruttoinlandsprodukt der Welt in diesem Jahr um 2,6%, im kommenden Jahr um 2,5% und im Jahr 2021 um 2,6% zulegen.

Risiken dominieren die Chancen

Die Risiken für die weltwirtschaftliche Entwicklung dominieren weiterhin die Chancen. Zwar stellt der von den USA ausgehende Handelskonflikt mit China sowohl Chancen als auch Risiken dar. Chancen ergeben sich durch eine schnelle Kompromisslösung zwischen beiden Ländern. Aber das Risiko einer weiteren Eskalation ist mindestens genauso groß und auch eine Ausweitung des Konflikts auf andere Länder und Regionen ist denkbar. Auch die Finanzstabilität Chinas ist mit deutlichen Risiken behaftet. Die derzeitigen chinesischen geldpolitischen Maßnahmen könnten dazu führen, dass die bereits hohe Verschuldung des nicht-finanziellen Sektors weiter ansteigen könnte. Das würde eine Neubewertung der Risiken wahrscheinlicher machen und könnte plötzliche Verkäufe bestimmter Finanzanlagen in größerem Umfang nach sich ziehen. Aber auch in vielen fortgeschrittenen Volkswirtschaften ist die Verschuldung von nicht-finanziellen Unternehmen in den vergangenen zehn Jahren deutlich gestiegen. Der Anstieg der Verschuldung ergab sich insbesondere durch die Ausgabe von Anleihen. Sollte sich die Konjunktur und damit die Ertragsaussichten dieser Unternehmen stärker abschwächen als erwartet, könnte es zu Neubewertungen dieser und anderer Assetklassen kommen. Darüber hinaus sind weiterhin der Zeitpunkt und die Modalitäten des Austritts des Vereinigten Königreichs aus der Europäischen Union ungewiss. Zudem kommt es in geringerem Ausmaß zu politischer Unsicherheit durch mögliche Auseinandersetzungen innerhalb der Regierungskoalition in Italien, weiterhin andauernde Unklarheit über die Regierungsbildung in Spanien und die Ungewissheit über den Fortbestand der Großen Koalition in Deutschland.

Quelle und Grafiken: ifo Institut – Leibniz-Institut für Wirtschaftsforschung an der Universität München e.V. / Vorschaufoto: fotolia

.jpg)

.jpg)